参考中国报告网发布《2017-2022年中国锂电池市场竞争态势及发展态势预测报告》

锂电池企业受上游原材料涨价和下游整车厂补贴退坡向上游传导的双重挤压,利润空间持续收窄。随着新能源行业快速发展、动力电池需求加剧,近年来锂电池企业也获得高速增长,但随之而来的是资金涌入,竞争的进一步加剧。锂电池厂受上游供应商和下游客户的双重挤压,利润空间日益压缩。扩产增效,通过规模效应提升市场份额,提高市场占有率,从而对上下游形成一定的议价能力,同时,扩大生产降低摊销费用,从而降低生产运营成本,是谋求发展的关键。

原材料价格上行,锂电池企业成本端承压

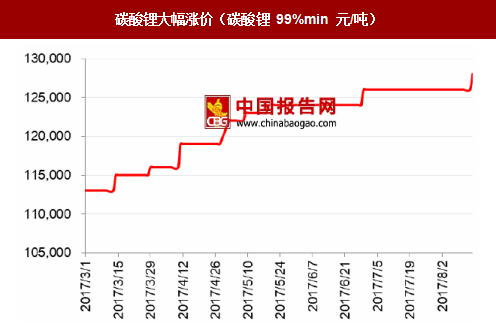

随着新能源汽车行业的快速发展,市场对动力锂电池需求旺盛,正极材料自 2015 年下半年开始价格普遍上行。最近一年来,钴酸锂价格涨幅超过 100%;镍钴锰酸锂价格涨幅超过 30%;镍钴锰酸锂前驱体价格涨幅接近 60%。由于正极材料占锂电池生产总成本的比例较高,接近 30%,正极材料涨价必然带来锂电池企业成本的大幅增长,从而对锂电池企业的盈利空间形成挤压。

补贴退坡,审核趋严,整车厂业绩压力增大。2016 年底,工信部等四部委发布《关于调整新能源汽车推广应用财政补贴政策的通知》,提出分别设置中央和地方补贴上限,其中地方各级财政补贴总和不得超过中央财政单车补贴额的 50%;除燃料电池汽车外,新能源汽车补贴将逐年退坡 20%,直至 2020 年彻底停补。同时,对是否符合补贴要求的审核加严,严打骗补。2017 年年初,工信部对 72 家骗补企业开出罚单。

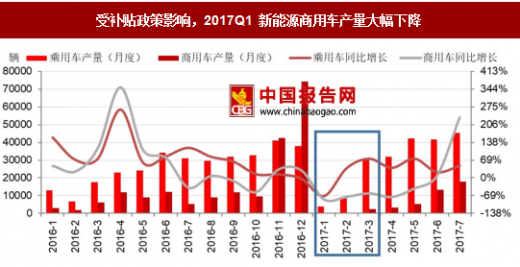

3 万公里补贴标准加重整车厂垫资压力。2016 年 12 月 29 日,工信部下发《关于调整新能源汽车推广应用财政补贴政策的通知》,要求 2017 年起,非私人用户购买的新能源汽车累计行驶里程超过 3 万公里才能领取国家补贴,以弥补之前的“骗补”漏洞,补贴政策进一步缩紧。在新能源车销售过程中,整车厂会先向消费者垫付补贴款,达到补贴标准后再由整车厂领取补贴。由于垃圾车、物流车等专用车很难保证在一年内行驶里程达到 3 万公里的标准,满足标准所需的时间延长,将导致整车厂领取补贴的时间,垫资周期延长,对整车厂的现金流造成巨大的压力。受此影响,2017 年上半年商用车产销量大幅下滑,第一季度商用车产量同比下降 67.99%。

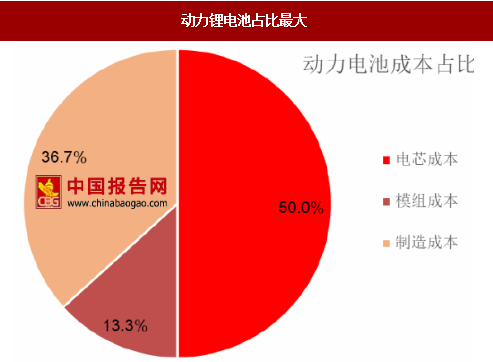

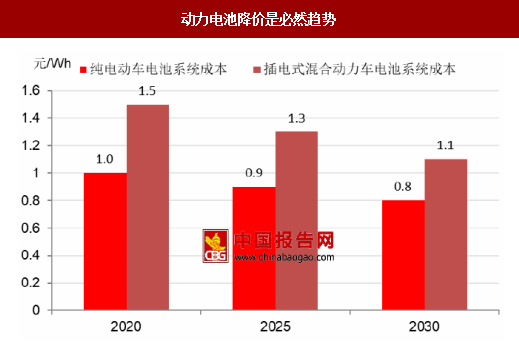

我们认为,补贴退坡,审核趋严,从中长期来看对新能源汽车行业是一大利好,将有力地倒逼整车厂降低生产成本、提升产品质量、增强自身盈利能力,从而促进新能源行业健康持续发展。但短期来看必然会对整车厂业绩造成压力。从整车厂降低生产成本的角度来看,由于目前动力锂电池占新能源整车成本的比例接近 50%,新能源行业要发展,整车厂必然会将财政补贴政策变化带来的压力向上游锂电池厂商传导,动力锂电池降价将是必然趋势。根据《节能与新能源汽车技术路线图》规划,纯电动车的电池系统成本到 2010 年将降低到 1 元/Wh,到 2030 年将降到 0.8 元/Wh,锂电池厂商的利润空间将受到压缩。

在上下游压力共同作用之下,锂电池企业的利润空间被大幅压缩。一方面,锂电池企业需要从自身出发,强化自身运营管理,降低管理费用,同时,加强研发,从技术上寻求降低成本优化生产的方案;另一方面,锂电池企业也需要扩建新的产线,依靠规模效应来扩大对上下游的话语权,从而在一定程度上提高议价能力。锂电池企业扩产,锂电设备行业将获得更多的订单。

锂电池企业受上游原材料涨价和下游整车厂补贴退坡向上游传导的双重挤压,利润空间持续收窄。随着新能源行业快速发展、动力电池需求加剧,近年来锂电池企业也获得高速增长,但随之而来的是资金涌入,竞争的进一步加剧。锂电池厂受上游供应商和下游客户的双重挤压,利润空间日益压缩。扩产增效,通过规模效应提升市场份额,提高市场占有率,从而对上下游形成一定的议价能力,同时,扩大生产降低摊销费用,从而降低生产运营成本,是谋求发展的关键。

原材料价格上行,锂电池企业成本端承压

随着新能源汽车行业的快速发展,市场对动力锂电池需求旺盛,正极材料自 2015 年下半年开始价格普遍上行。最近一年来,钴酸锂价格涨幅超过 100%;镍钴锰酸锂价格涨幅超过 30%;镍钴锰酸锂前驱体价格涨幅接近 60%。由于正极材料占锂电池生产总成本的比例较高,接近 30%,正极材料涨价必然带来锂电池企业成本的大幅增长,从而对锂电池企业的盈利空间形成挤压。

碳酸锂大幅涨价(碳酸锂 99%min 元/吨)

数据来源:中国报告网整理

钴酸锂大幅涨价(Co 60%min 元/公斤)

数据来源:中国报告网整理

镍钴锰酸锂大幅涨价(523 元/公斤)

数据来源:中国报告网整理

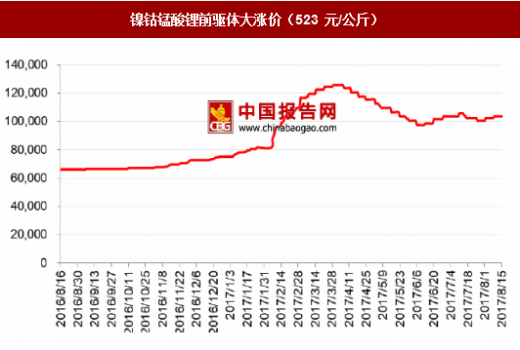

镍钴锰酸锂前驱体大涨价(523 元/公斤)

数据来源:中国报告网整理

整车厂资金压力向上游传导,锂电池企业收入端压缩 补贴退坡,审核趋严,整车厂业绩压力增大。2016 年底,工信部等四部委发布《关于调整新能源汽车推广应用财政补贴政策的通知》,提出分别设置中央和地方补贴上限,其中地方各级财政补贴总和不得超过中央财政单车补贴额的 50%;除燃料电池汽车外,新能源汽车补贴将逐年退坡 20%,直至 2020 年彻底停补。同时,对是否符合补贴要求的审核加严,严打骗补。2017 年年初,工信部对 72 家骗补企业开出罚单。

3 万公里补贴标准加重整车厂垫资压力。2016 年 12 月 29 日,工信部下发《关于调整新能源汽车推广应用财政补贴政策的通知》,要求 2017 年起,非私人用户购买的新能源汽车累计行驶里程超过 3 万公里才能领取国家补贴,以弥补之前的“骗补”漏洞,补贴政策进一步缩紧。在新能源车销售过程中,整车厂会先向消费者垫付补贴款,达到补贴标准后再由整车厂领取补贴。由于垃圾车、物流车等专用车很难保证在一年内行驶里程达到 3 万公里的标准,满足标准所需的时间延长,将导致整车厂领取补贴的时间,垫资周期延长,对整车厂的现金流造成巨大的压力。受此影响,2017 年上半年商用车产销量大幅下滑,第一季度商用车产量同比下降 67.99%。

受补贴政策影响,2017Q1 新能源商用车产量大幅下降

数据来源:中国报告网整理

我们认为,补贴退坡,审核趋严,从中长期来看对新能源汽车行业是一大利好,将有力地倒逼整车厂降低生产成本、提升产品质量、增强自身盈利能力,从而促进新能源行业健康持续发展。但短期来看必然会对整车厂业绩造成压力。从整车厂降低生产成本的角度来看,由于目前动力锂电池占新能源整车成本的比例接近 50%,新能源行业要发展,整车厂必然会将财政补贴政策变化带来的压力向上游锂电池厂商传导,动力锂电池降价将是必然趋势。根据《节能与新能源汽车技术路线图》规划,纯电动车的电池系统成本到 2010 年将降低到 1 元/Wh,到 2030 年将降到 0.8 元/Wh,锂电池厂商的利润空间将受到压缩。

动力锂电池占比最大

数据来源:中国报告网整理

动力电池降价是必然趋势

数据来源:中国报告网整理

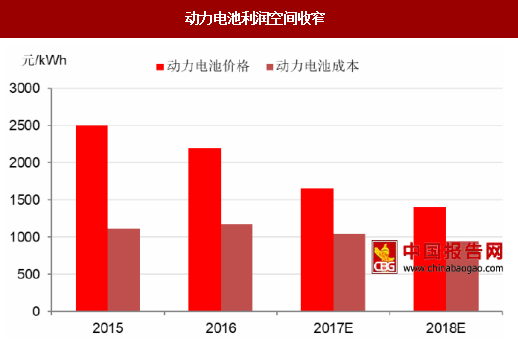

动力电池利润空间收窄

数据来源:中国报告网整理

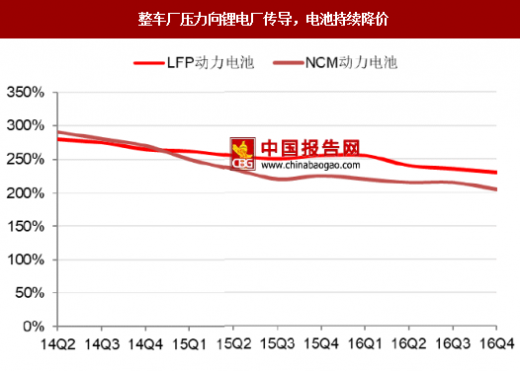

整车厂压力向锂电厂传导,电池持续降价

数据来源:中国报告网整理

锂电企业扩产构建规模效应,利好设备企业 在上下游压力共同作用之下,锂电池企业的利润空间被大幅压缩。一方面,锂电池企业需要从自身出发,强化自身运营管理,降低管理费用,同时,加强研发,从技术上寻求降低成本优化生产的方案;另一方面,锂电池企业也需要扩建新的产线,依靠规模效应来扩大对上下游的话语权,从而在一定程度上提高议价能力。锂电池企业扩产,锂电设备行业将获得更多的订单。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。