涨价不只是钢铁,还有产业链

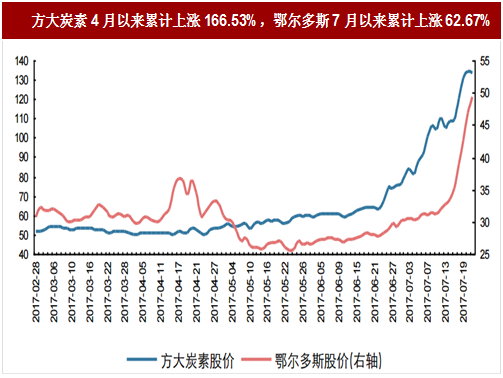

2016年以来的“周期复辟”,不仅带来了钢铁行业的繁荣,也成就了很多钢铁产业链相关领域的景气:4月以来持续受益石墨电极涨价的方大炭素股价累计上涨166.53%、7月受益于螺纹钢质检或提振硅锰需求的鄂尔多斯股票短短几天累计上涨62.67%、耐火材料领域涨价也于上周五引发了市场强烈关注。

追根溯源,原本小众且过剩严重的钢铁产业链相关领域之所以频频出现景气好转,本质原因在于钢铁周期回暖。同时,相比于大宗商品,这些依附于钢铁的小众领域因短期供给释放弹性不足、成本占比不大而使下游对涨价不敏感、过去行情更为低迷致供给调整相对充分,需求的边际改善更加容易带来产品价格猛烈反弹。

因此,在进行产业链相关领域景气状况梳理时,我们从钢铁高景气带动相关领域需求增长角度切入,最后落脚于不同领域供给弹性对比。

周期回暖,催生产业链景气

钢铁行业周期回暖带来相关领域需求增量,其主要路径为行业高盈利催生供给,短期提高产量,长期增加产能等,会带来钢铁上游资源品、冶炼设备等相关领域需求增长。

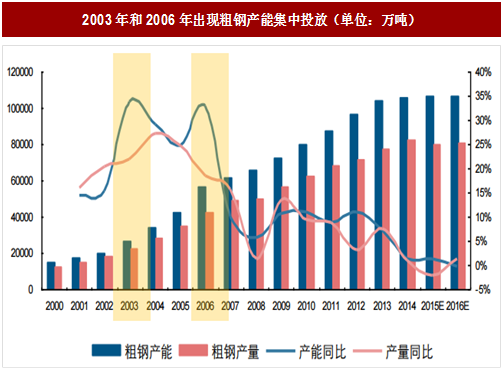

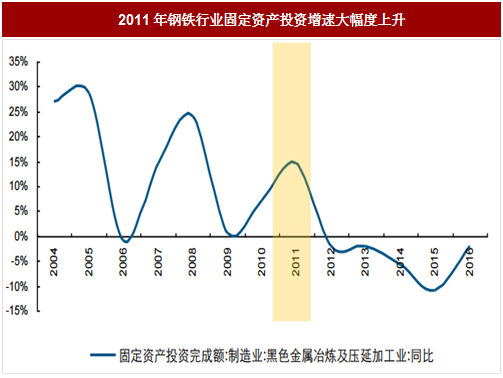

另外,受制于设备使用寿命,存量产能相对集中检修也会带来的相关领域需求增长。钢铁行业产能在2003年、2006年集中投放,根据高炉设备8年左右使用寿命的行业经验,2011年、2014年左右应该是高炉设备检修高峰期。从行业资本开支来看,钢铁行业固定资产投资增速2011年大幅上升,并且接下来几年未出现产能投放高峰(产能投放具有约2年建设周期),也间接表明了2011年钢铁高炉设备大概率发生了相对集中检修。

当然设备使用寿命具有一定弹性,盈利好坏会影响厂商检修决策,因此,设备检修实际周期未必与理论推导出的时间阶段完全匹配。比如据推测2014年左右理应出现检修高峰,但可能由于行业低迷,尤其是2015年下半年,高炉停产较多,本轮设备集中化检修有所推后。这一部分被延后检修的高炉在未来存在检修可能,相应资本开支增加将刺激相关领域需求增长。

再者,政策因素是本轮钢铁行业景气过程中不容忽视的因素。从目前供给侧改革等政策导向上来看,大致存在这几个方向:一是去产能,当前情况下,区别于以往正常周期的是,现阶段新增产能几率不大;二是去劣存优,无论是关停中频炉、螺纹钢质检还是环保限产等,都是打击行业劣质产能,减少行业过往“劣币驱逐良币”等不良现象;三是兼并重组,提高行业集中度。目前来看,这些方向在未来一段时间大概率仍将延续。

需要注意的是,尽管产业链相关领域发展可能领先或滞后于主导产业,但终究会受制于主导产业,这意味着,钢铁行业景气与否,会直接决定相关产业景气高度与持久度。

参考中国报告网发布《2018-2023年中国钢铁行业市场需求调研与投资规划研究报告》

2016年以来的“周期复辟”,不仅带来了钢铁行业的繁荣,也成就了很多钢铁产业链相关领域的景气:4月以来持续受益石墨电极涨价的方大炭素股价累计上涨166.53%、7月受益于螺纹钢质检或提振硅锰需求的鄂尔多斯股票短短几天累计上涨62.67%、耐火材料领域涨价也于上周五引发了市场强烈关注。

图:方大炭素4月以来累计上涨166.53%,鄂尔多斯7月以来累计上涨62.67%

细分领域景气当道,多少金石追根溯源,原本小众且过剩严重的钢铁产业链相关领域之所以频频出现景气好转,本质原因在于钢铁周期回暖。同时,相比于大宗商品,这些依附于钢铁的小众领域因短期供给释放弹性不足、成本占比不大而使下游对涨价不敏感、过去行情更为低迷致供给调整相对充分,需求的边际改善更加容易带来产品价格猛烈反弹。

因此,在进行产业链相关领域景气状况梳理时,我们从钢铁高景气带动相关领域需求增长角度切入,最后落脚于不同领域供给弹性对比。

周期回暖,催生产业链景气

钢铁行业周期回暖带来相关领域需求增量,其主要路径为行业高盈利催生供给,短期提高产量,长期增加产能等,会带来钢铁上游资源品、冶炼设备等相关领域需求增长。

另外,受制于设备使用寿命,存量产能相对集中检修也会带来的相关领域需求增长。钢铁行业产能在2003年、2006年集中投放,根据高炉设备8年左右使用寿命的行业经验,2011年、2014年左右应该是高炉设备检修高峰期。从行业资本开支来看,钢铁行业固定资产投资增速2011年大幅上升,并且接下来几年未出现产能投放高峰(产能投放具有约2年建设周期),也间接表明了2011年钢铁高炉设备大概率发生了相对集中检修。

当然设备使用寿命具有一定弹性,盈利好坏会影响厂商检修决策,因此,设备检修实际周期未必与理论推导出的时间阶段完全匹配。比如据推测2014年左右理应出现检修高峰,但可能由于行业低迷,尤其是2015年下半年,高炉停产较多,本轮设备集中化检修有所推后。这一部分被延后检修的高炉在未来存在检修可能,相应资本开支增加将刺激相关领域需求增长。

再者,政策因素是本轮钢铁行业景气过程中不容忽视的因素。从目前供给侧改革等政策导向上来看,大致存在这几个方向:一是去产能,当前情况下,区别于以往正常周期的是,现阶段新增产能几率不大;二是去劣存优,无论是关停中频炉、螺纹钢质检还是环保限产等,都是打击行业劣质产能,减少行业过往“劣币驱逐良币”等不良现象;三是兼并重组,提高行业集中度。目前来看,这些方向在未来一段时间大概率仍将延续。

需要注意的是,尽管产业链相关领域发展可能领先或滞后于主导产业,但终究会受制于主导产业,这意味着,钢铁行业景气与否,会直接决定相关产业景气高度与持久度。

参考中国报告网发布《2018-2023年中国钢铁行业市场需求调研与投资规划研究报告》

图:2003年和2006年出现粗钢产能集中投放(单位:万吨)

图:2011年钢铁行业固定资产投资增速大幅度上升

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。