锂电池

近期锰酸锂市场价格上涨的主要原因:一是受原料碳酸锂价格涨幅明显,锰酸锂材料成本“水涨船高”,目前不少锰酸锂厂家为了产品性能更好,采购电池级锰酸锂做为原料的情况开始增加;另一方面:今年受三元材料价格涨幅明显的影响,锰酸锂的价格优势突显,不少厂家也将其做为掺杂,因此锰酸锂市场走势继续向好。

不过受回款速度慢及原料采购难的影响,这两个月部分代表厂家锰酸锂的产量都有所影响。

本周三元前驱体市场销售状况很好,价格维持在10.3万元/吨左右,生产方面,据统计本月主流企业均满产生产。

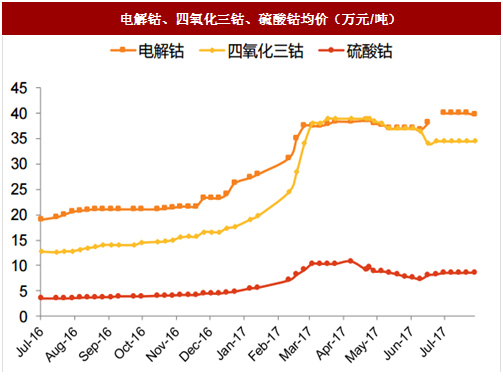

硫酸钴、硫酸锰方面市场持稳,价格较为稳定,硫酸钴主流报价8.5万/吨,硫酸锰主流报价6200-6500元/吨。硫酸镍目前价格较上周没有大的变化,主流报价2.25万/吨,不过厂家反应产品相对紧缺,后期有涨价空间。

参考中国报告网发布《2017-2022年中国锂电池市场竞争态势及发展态势预测报告》

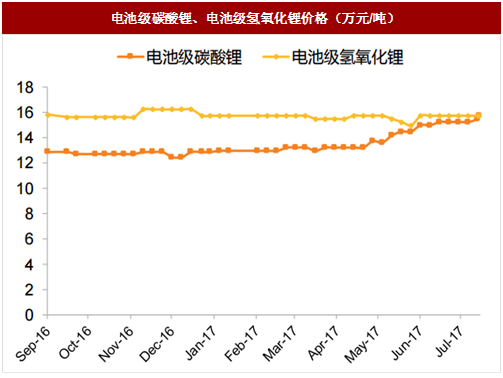

本周国内碳酸锂市场报价稳中有升,现电池级碳酸锂主流价在15.5-16万元/吨以上,工业级碳酸锂主流价在14-14.5万元/吨,较上周(7月17日-7月23日)上涨5000元/吨。氢氧化锂主流价稳定在15.5-16万元/吨。今年碳酸锂市场供应偏紧,国内两家主导厂家扩能预计要年底或明年才能实现,后期价格走势坚挺。

据某干法企业销售人员表示,目前市场都在朝这湿法方向发展,像沧州明珠6000万平方米湿法锂离子电池隔膜项目第一条生产线已正式投产,第二条生产线进入试生产阶;星源材质预计今年下半年将约有3500-4000万㎡产能释放。

作为我们干法隔膜企业,原计划上半年扩产事宜也不得不在下半年观望一段时间,目前在维持已有客户的同时,也在努力推进开发海外客户,据了解,由于市场上干法隔膜价格已经非常低了,公司不再出售基膜,进而通过基膜+陶瓷涂覆来平衡整体效益。

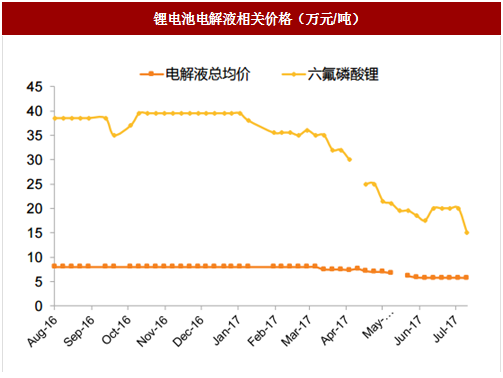

现电解液价格普遍在4.8-5.8万元/吨,高端产品价格在8万元/吨左右,低端产品报价在2.8-3.8万元/吨。据某中等规模电解液生产厂家表示,目前公司的产销情况还是较为一般,这个月产品并没有出现较大的增长,主要是数码市场仍处于淡季,动力市场订单还是不如人意。但下个月的订单增长可期。

原料市场,现国内六氟磷酸锂价格在15万元/吨左右。溶剂市场较为平稳,现溶剂DMC现为5700-6000元/吨左右,DEC现为12500-13000元/吨左右。

数码电池维持淡季行情,小批量出货为主,2000mAh圆柱主流价5.3元/颗;小型动力电池因为出口提振等原因销量较好,2000mAh圆柱主流价5.5-5.6元/颗;车用动力电池表现不错,主流厂家订单比较饱满,根据往年经验这种行情至少要持续到四季度。

我们认为,今年锂电池的增长不会仅依赖于新能源车用电池,而更多的会来自于往年大家并不重视的一些版块,如物流车、储能、新型电动工具等。正极材料

至周五(7月28日),国内容量型锰酸锂主流报价在46000-55000元/吨不等,较前期上涨3000-5000元/吨不等,动力型锰酸锂主流价在70000-80000元/吨不等,基本维持前期水平。近期锰酸锂市场价格上涨的主要原因:一是受原料碳酸锂价格涨幅明显,锰酸锂材料成本“水涨船高”,目前不少锰酸锂厂家为了产品性能更好,采购电池级锰酸锂做为原料的情况开始增加;另一方面:今年受三元材料价格涨幅明显的影响,锰酸锂的价格优势突显,不少厂家也将其做为掺杂,因此锰酸锂市场走势继续向好。

不过受回款速度慢及原料采购难的影响,这两个月部分代表厂家锰酸锂的产量都有所影响。

磷酸铁锂

受碳酸锂原料持续上涨影响,部分厂家对于散单客户开始提高报价,幅度约2000元/吨,但是对大客户的出货价尚保持低位。出货方面,由于新能源大巴车的销售情况出现好转,铁锂出货情况还不错,据悉比亚迪由于体系原因,最近自产铁锂产量有所下降,加大了外购力度。对于后市,大家普遍认为七八月份将是磷酸铁锂的旺季,积极性较高。本周三元前驱体市场销售状况很好,价格维持在10.3万元/吨左右,生产方面,据统计本月主流企业均满产生产。

硫酸钴、硫酸锰方面市场持稳,价格较为稳定,硫酸钴主流报价8.5万/吨,硫酸锰主流报价6200-6500元/吨。硫酸镍目前价格较上周没有大的变化,主流报价2.25万/吨,不过厂家反应产品相对紧缺,后期有涨价空间。

参考中国报告网发布《2017-2022年中国锂电池市场竞争态势及发展态势预测报告》

本周国内碳酸锂市场报价稳中有升,现电池级碳酸锂主流价在15.5-16万元/吨以上,工业级碳酸锂主流价在14-14.5万元/吨,较上周(7月17日-7月23日)上涨5000元/吨。氢氧化锂主流价稳定在15.5-16万元/吨。今年碳酸锂市场供应偏紧,国内两家主导厂家扩能预计要年底或明年才能实现,后期价格走势坚挺。

隔膜

本周锂电隔膜市场整体企稳,目前湿法隔膜均价在3.5-3.8元/平,干法隔膜均价在2-2.5元/平。据某干法企业销售人员表示,目前市场都在朝这湿法方向发展,像沧州明珠6000万平方米湿法锂离子电池隔膜项目第一条生产线已正式投产,第二条生产线进入试生产阶;星源材质预计今年下半年将约有3500-4000万㎡产能释放。

作为我们干法隔膜企业,原计划上半年扩产事宜也不得不在下半年观望一段时间,目前在维持已有客户的同时,也在努力推进开发海外客户,据了解,由于市场上干法隔膜价格已经非常低了,公司不再出售基膜,进而通过基膜+陶瓷涂覆来平衡整体效益。

电解液

近期电解液市场较为平稳,受用户买涨不买跌的市场心态影响,一些生产厂家表示前两个月盐价格大幅下滑,订单并不充裕,目前市场触底后,订单明显有所释放,且来自动力电池市场的订单开始增多。现电解液价格普遍在4.8-5.8万元/吨,高端产品价格在8万元/吨左右,低端产品报价在2.8-3.8万元/吨。据某中等规模电解液生产厂家表示,目前公司的产销情况还是较为一般,这个月产品并没有出现较大的增长,主要是数码市场仍处于淡季,动力市场订单还是不如人意。但下个月的订单增长可期。

原料市场,现国内六氟磷酸锂价格在15万元/吨左右。溶剂市场较为平稳,现溶剂DMC现为5700-6000元/吨左右,DEC现为12500-13000元/吨左右。

图:电池级碳酸锂、电池级氢氧化锂价格(万元/吨)

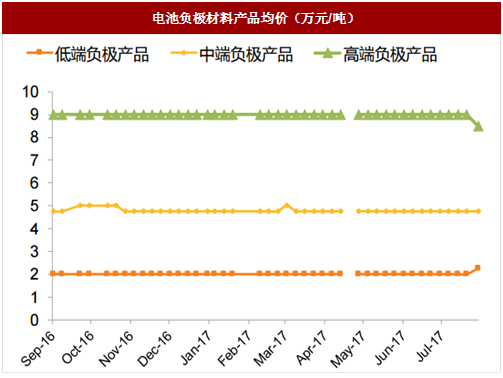

图:电池负极材料产品均价(万元/吨)

图:电解钴、四氧化三钴、硫酸钴均价(万元/吨)

图:锂电池电解液相关价格(万元/吨)

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。