太阳能集热器主要分为平板型、真空管型集热器。真空管型集热器是利用真空管为核心,真空管的结构如同一个拉长的暖瓶管,内外层之间为真空。真空管热水器主要采用落水出水式,只能将水箱架于楼顶。平板型太阳能造型简单,占用空间小,可安装在屋顶或阳台,易于实现太阳能与建筑一体化,更为安全可靠美观。

国内主要应用的是真空管型集热器。平板集热器比全玻璃真空管集热器在系统寿命、系统维护等方面具有明显优势,但全玻璃真空管集热器成本较低,在大部分地区可全年使用。根据中国太阳能热利用产业联盟估算,2016年我国太阳能集热系统总产量为3950万平方米,其中真空管型仍是主导产品,产量为3420万平方米,占比为86.58%;平板型产量为530万平方米,占比为13.42%。

参考中国报告网发布《2016-2022年中国太阳能集热器市场现状调查及十三五发展动向预测报告》

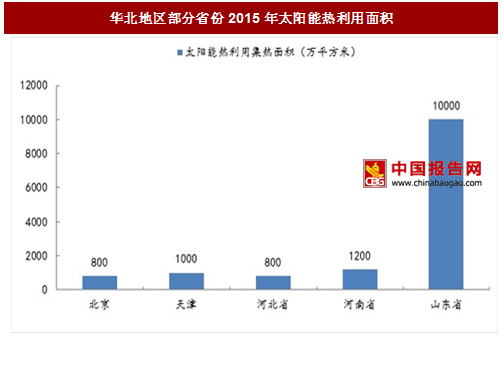

山东太阳能热利用面积位居全国首位。2015年全国太阳能热利用面积达44200万平方米,其中华北地区占全国比重三分之一左右。山东省再生能源开发利用得益于起步较早,其太阳能热利用规模一直居全国首位,2015年太阳能热利用面积超过10000万平方米,占全国的四分之一左右。相较之下,华北地区其他省份太阳热利用面积量级较小,还有很大的发展空间。

图:太阳能集热器类型介绍

参考中国报告网发布《2016-2022年中国太阳能集热器市场现状调查及十三五发展动向预测报告》

市场格局分析:真空管型集热器市场竞争激烈,平板型较国外仍有一定技术差距。由于低端太阳能热水器产品的生产进入门槛较低,致使行业内企业众多,目前具有一定规模的太阳能热水器生产企业200家左右,小型企业2,000多家,市场集中度仍然不高,行业前十强企业市场份额约占28.5%。我国平板型集热器相关设备已实现国产化,但是焊接质量、设备稳定性、自动化程度和国外同行相比仍具有一定差距。

图:我国太阳能集热器行业主要企业情况

山东太阳能热利用面积位居全国首位。2015年全国太阳能热利用面积达44200万平方米,其中华北地区占全国比重三分之一左右。山东省再生能源开发利用得益于起步较早,其太阳能热利用规模一直居全国首位,2015年太阳能热利用面积超过10000万平方米,占全国的四分之一左右。相较之下,华北地区其他省份太阳热利用面积量级较小,还有很大的发展空间。

图:华北地区部分省份2015年太阳能热利用面积

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。