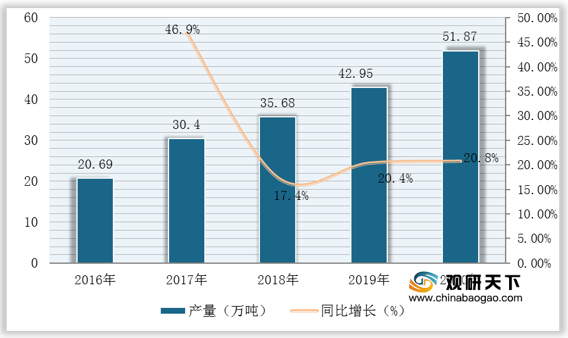

锂电池正极材料是成本占比最高、用量最多的锂电池原材料,近五年来受益于费电子、电动汽车等锂电池下游市场迅速扩大,我国锂电池正极材料市场不断发展壮大,截至2020年其产品产量达51.87万吨,同比增长20.8%。

其中,三元材料占比最大,为我国最主要生产的锂电池正极材料。数据显示,截至2020年我国三元材料产量为21万吨,占比高达40.49%;其次为磷酸铁锂,2020年其产量为14.2万吨,占比达27.38%。

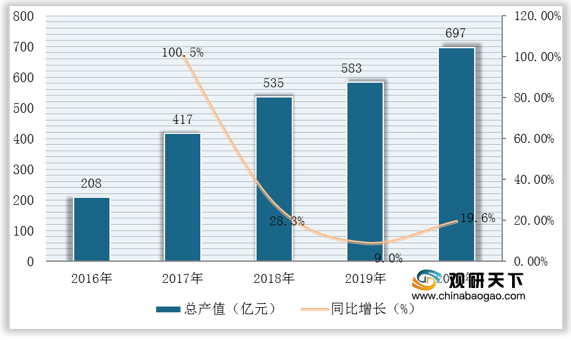

与产量增长态势一致,我国锂电池正极材料行业总产值也逐年扩大,截至2020年已达697亿元,同比增长19.6%。

随着行业快速发展,我国锂电池正极材料市场进入者也不断增多,相关企业数量众多,主要代表企业有波容百、天津巴莫、当升科技、杉杉能源、贝特瑞、贵州振华、长远锂科、厦钨新能源、格林美以及天力锂能等。

但相较于其他锂电池材料而言,目前我国锂电池正极材料市场集中度仍较低,其中,厦门钨业占比稳居前列,达9.6%。

更多深度内容,请查阅观研报告网:

《2021年中国锂电池正极材料行业分析报告-行业深度分析与发展商机研究》

《2021年中国锂电池正极材料市场分析报告-行业发展现状与发展前景评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

2016-2020年我国锂电池正极材料产量

数据来源:观研天下整理

其中,三元材料占比最大,为我国最主要生产的锂电池正极材料。数据显示,截至2020年我国三元材料产量为21万吨,占比高达40.49%;其次为磷酸铁锂,2020年其产量为14.2万吨,占比达27.38%。

2016-2020年我国锂电池正极材料细分产品产量结构

数据来源:观研天下整理

2016-2020年我国锂电池正极材料行业总产值

数据来源:观研天下整理

我国锂电池正极材料行业相关代表企业

| 企业 |

主要产品及类型 |

下游主要客户 |

|

| 容百科技 |

三元材料 |

NCM811/NCM622 |

宁德时代、比亚迪、比克动力等 |

| 当升科技 |

三元材料、钴酸锂、锰酸锂 |

NCM523/NCM622/NCM811 |

索尼、上海卡耐新能源有限公司、天津捷威动力工业有限公司等 |

| 长远锂科 |

三元材料、钴酸锂 |

NCM523/NCM622/NCM811 |

宁德时代、比亚迪、亿纬锂能、欣旺达等 |

| 杉杉能源 |

三元材料、钴酸锂、锰酸锂 |

NCM523/NCM622/NCM811 |

比亚迪、珠海银隆、天津力神等 |

| 丰元股份 |

三元材料、磷酸铁锂 |

NCM523/NCM811(募投项目在建) |

鹏辉能源、深圳卓能等 |

资料来源:观研天下整理

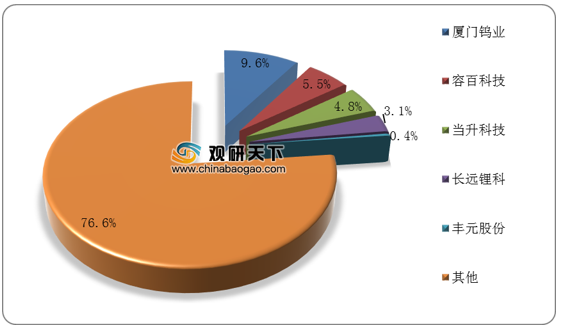

但相较于其他锂电池材料而言,目前我国锂电池正极材料市场集中度仍较低,其中,厦门钨业占比稳居前列,达9.6%。

2020年我国锂电池正极材料市场竞争格局(按产量)

数据来源:观研天下整理(shz)

更多深度内容,请查阅观研报告网:

《2021年中国锂电池正极材料行业分析报告-行业深度分析与发展商机研究》

《2021年中国锂电池正极材料市场分析报告-行业发展现状与发展前景评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。