钴、锂主要作为锂电池的原材料,终端下游主要分为 3C 领域和新能源汽车领域。随着智能手机市场渗透率以及个人电脑普及率提升空间的减少,2018 年上半年全球智能手机和 PC 需求疲软,淡季效应明显。根据 IDC 数据,2018 年一季度全球智能手机出货量同比下滑 2.9%;而全球 PC 2018 年一季度出货量与去年同期基本持平,缺乏亮点。我们预计 2018 年下半年 3C 进入旺季,悲观预期较为充分,整体表现可能持稳。

参考观研天下发布《2018年中国全固态锂电池行业分析报告-市场深度分析与发展前景研究》

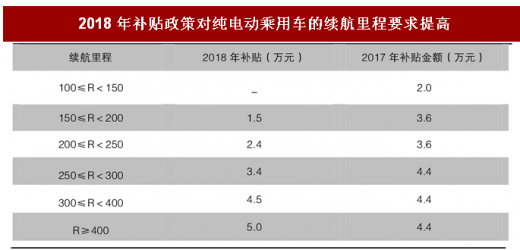

2018年2月出台的新能源汽车补贴新政策,提高了补贴门槛,鼓励高续航里程、高能量密度以及单位里程低耗电量的新能源车的发展,达不到技术指标要求的新能源汽车补贴将减少甚至取消。为了较平稳过渡,补贴新政还规定 2018年2月12日到2018年6月11日为过渡期,过渡期期间上牌的新能源乘用车、新能源客车按照原标准的0.7倍补贴,新能源货车和专用车按0.4 倍补贴,燃料电池汽车补贴标准不变。2018年前五月,我国新能源汽车产量高速增长,高达 85.8%,我们认为主要受过渡期效应驱动。2018年6月11日补贴过渡期结束后,下半年新能源汽车发展将由补贴驱动转变为双积分制为主,补贴为辅的阶段。我们预计在双积分制下, 2018年下半年我国新能源汽车将由上半年的高速增长转变为快速增长,增长前景依然可期。

参考观研天下发布《2018年中国全固态锂电池行业分析报告-市场深度分析与发展前景研究》

图表:全球智能手机出货量季度同比增速

资料来源:观研天下整理

图表:全球 PC 出货量季度同比增速

资料来源:观研天下整理

2018年2月出台的新能源汽车补贴新政策,提高了补贴门槛,鼓励高续航里程、高能量密度以及单位里程低耗电量的新能源车的发展,达不到技术指标要求的新能源汽车补贴将减少甚至取消。为了较平稳过渡,补贴新政还规定 2018年2月12日到2018年6月11日为过渡期,过渡期期间上牌的新能源乘用车、新能源客车按照原标准的0.7倍补贴,新能源货车和专用车按0.4 倍补贴,燃料电池汽车补贴标准不变。2018年前五月,我国新能源汽车产量高速增长,高达 85.8%,我们认为主要受过渡期效应驱动。2018年6月11日补贴过渡期结束后,下半年新能源汽车发展将由补贴驱动转变为双积分制为主,补贴为辅的阶段。我们预计在双积分制下, 2018年下半年我国新能源汽车将由上半年的高速增长转变为快速增长,增长前景依然可期。

2018 年补贴政策对纯电动乘用车的续航里程要求提高

资料来源:观研天下整理

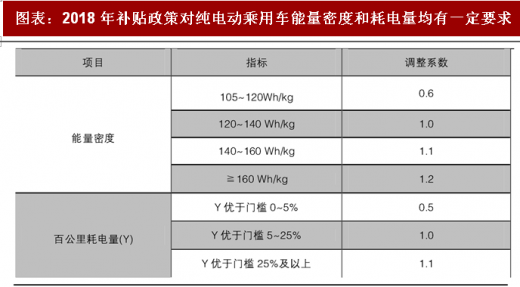

图表:2018 年补贴政策对纯电动乘用车能量密度和耗电量均有一定要求

资料来源:观研天下整理

图表:218 年前五月,我国新能源汽车产量高速增长

资料来源:观研天下整理

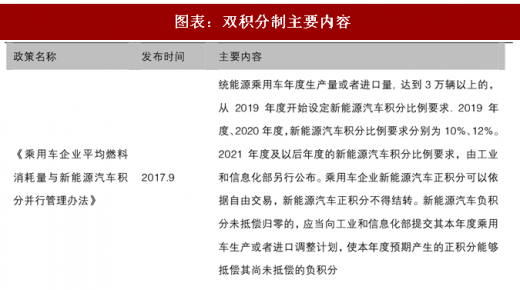

图表:双积分制主要内容

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。