(1)2018 年计划退出 1.5 亿吨产能

2016 年起,为推进煤炭行业供给侧改革,各部委陆续出台《关于煤炭行业化解过剩产能实现脱困収展的意见》(国収[2016]7 号)、《关于做好 2017 年钢铁煤炭行业化解过剩产能实现脱困収展工作的意见》(収改运行〔2017〕691 号)、《煤炭工业収展“十三五”觃划》、《关于推进 2018 年煤炭中长期合同签订履行工作的通知》等一系列政策,经过两年多努力,煤炭行业去产能取得显著效果。

2016 年初制定去产能目标 5 亿吨,减量置换 5 亿吨,计划 3-5 年时间完成;2016 年计划去产能 2 亿吨,实际完成 2.9 亿吨,超额完成 45%;2017 年计划去产能 1.5 亿吨,实际完成 2.5 亿吨,超额完成 67%;2018 年计划削减煤炭产能 1.5 亿吨,由“总量性去产能”转变为“结构性去产能、系统性优产能”,预计主要以优质产能置换落后产能,按照产能置换指标折算比例 130%~300%估算,可增加置换指标约 3 亿吨。

参考观研天下发布《2018年中国煤炭市场分析报告-行业运营态势与投资前景预测》

(2)2018 年新增产能增量有限

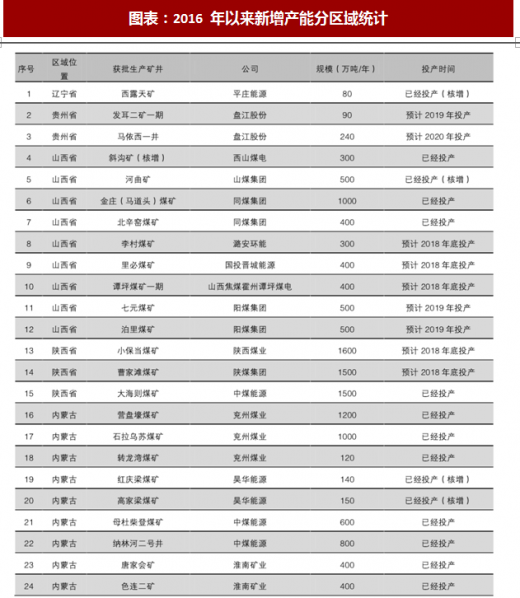

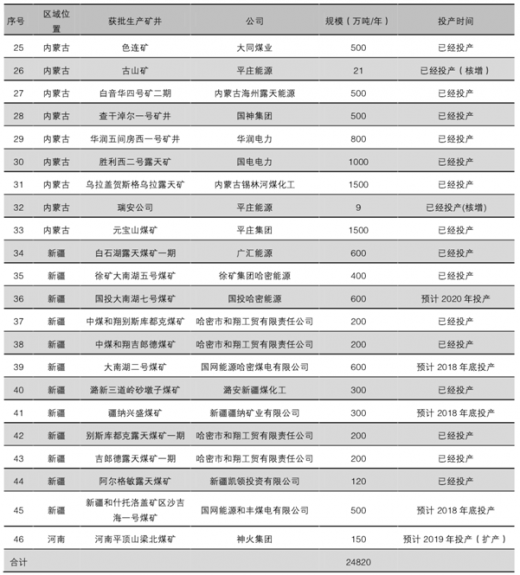

2016 年 1 月-2018 年 5 月,国家批复 46 个煤矿(含改扩建),产能合计 24820 万吨,主要分布在晋陕蒙甘宁和新疆地区。约 3/4 的煤矿已经投产。如果 2018 年不再核准新煤矿,新增产能仅有约5000 万吨。

2016 年起,为推进煤炭行业供给侧改革,各部委陆续出台《关于煤炭行业化解过剩产能实现脱困収展的意见》(国収[2016]7 号)、《关于做好 2017 年钢铁煤炭行业化解过剩产能实现脱困収展工作的意见》(収改运行〔2017〕691 号)、《煤炭工业収展“十三五”觃划》、《关于推进 2018 年煤炭中长期合同签订履行工作的通知》等一系列政策,经过两年多努力,煤炭行业去产能取得显著效果。

2016 年初制定去产能目标 5 亿吨,减量置换 5 亿吨,计划 3-5 年时间完成;2016 年计划去产能 2 亿吨,实际完成 2.9 亿吨,超额完成 45%;2017 年计划去产能 1.5 亿吨,实际完成 2.5 亿吨,超额完成 67%;2018 年计划削减煤炭产能 1.5 亿吨,由“总量性去产能”转变为“结构性去产能、系统性优产能”,预计主要以优质产能置换落后产能,按照产能置换指标折算比例 130%~300%估算,可增加置换指标约 3 亿吨。

参考观研天下发布《2018年中国煤炭市场分析报告-行业运营态势与投资前景预测》

图表:2016 年、2017 年去产能超额完成

资料来源:观研天下整理

图表:2018 年部分省(区)市公布去产能目标(万吨)

资料来源:观研天下整理

(2)2018 年新增产能增量有限

2016 年 1 月-2018 年 5 月,国家批复 46 个煤矿(含改扩建),产能合计 24820 万吨,主要分布在晋陕蒙甘宁和新疆地区。约 3/4 的煤矿已经投产。如果 2018 年不再核准新煤矿,新增产能仅有约5000 万吨。

图表:2016 年以来新增产能分区域统计

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。