国内焦煤供给量基本保持稳定,增量主要来自于澳大利亚和蒙古的进口煤。

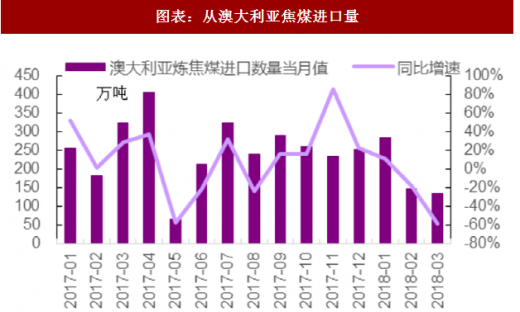

澳大利亚焦煤:2、3 月受澳大利亚煤价高于国内影响,进口量出现了明 显的下滑,但随着澳大利亚焦煤价格的回落,进口煤的价格优势再度出现,预计 4、5 月澳大利亚进口焦煤量环比将出现上升。

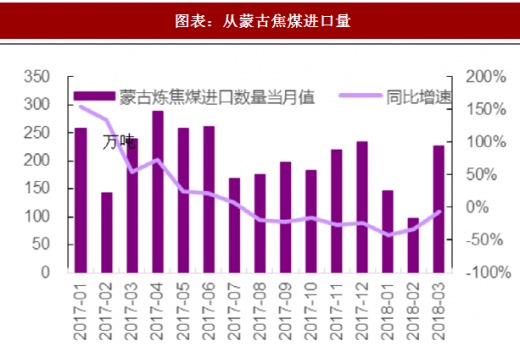

蒙古焦煤。受两国关系影响,蒙古焦煤 2017 年下半年出现回落,进入 2018 年,随着关系好转,3 月以来蒙古煤的进口量快速上升,3 月进口 焦煤 225.84 万吨,环比增加 128.68 万吨,而去年上半年月度最高进口量 288 万吨,下半年蒙古焦煤进口量仍有提升空间。

图表:从澳大利亚焦煤进口量

资料来源:公开资料整理

图表:从蒙古焦煤进口量

资料来源:公开资料整理

参考观研天下发布《2018-2023年中国炼焦煤行业市场竞争现状分析及投资方向评估分析报告》

图表:国内煤价与澳大利亚焦煤价差

资料来源:公开资料整理

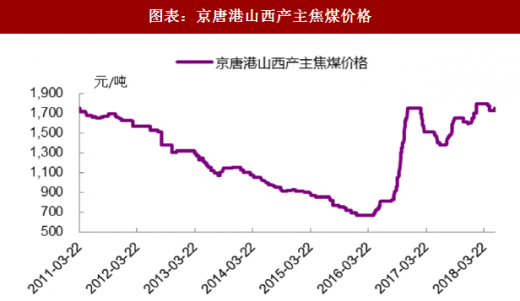

下半年,焦煤需求难有增量,供给环比改善,焦煤供需关系整体改善,结构 上,由于环保的因素,优质低硫主焦资源依旧稀缺,但是我们判断其价格继 续创新高的动力不足,一方面,供求关系有所改善,另一方面,除自身的供 求关系外,产业链利润分配也是决定焦煤价格的重要因素,如果下半年经济 下行压力增大导致钢价下跌,则焦煤价格也将面临下行压力。

另外,焦煤价格走势会继续分化,优质低硫主焦价格相对强势,而高硫煤、 配焦煤等焦煤品种价格继续承压。

图表:京唐港山西产主焦煤价格

资料来源:公开资料整理

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。