按照能源局数据,截至 2017 年底,全国公告生产和建设煤矿 4980 处、产能 43.6 亿吨,其中生产煤矿 3907 处,产能 33.4 亿吨;建设煤矿 1156 处(含生产煤矿同步改建、改造项目 83 处),产能 10.2 亿吨。建设煤矿中已进入联合试运转的 230 处,产能 3.6 亿吨。

2017 年全国煤炭产量 34.45 亿吨,已经高于能源局公告的 33.4 亿吨的合法 生产产能,如果以此测算,产能利用率已经达到 100%以上。事实上,由于 统计口径和历史遗留问题,煤炭行业真实的产能一直没有具体数据,在实际 生产过程中,煤炭超产以及违法违规生产的现象仍大量存在,这一点可以从 产量和消费量之间的差额得到印证,2017 年煤炭消费量约 39 亿吨,而统计 局公布的产量数据加上进口的 2.7 亿吨,总量也仅为 37 亿吨,差额部分可 以理解为超产以及违法违规矿提供的产量。

尽管政策一直在鼓励加快先进产能释放以及加快产能置换,但是实际上在利 润的驱动下,部分煤矿已经按实际产能生产,核增产能无非将表外的产能转 到表内,实际产量贡献较为有限,目前生产矿井的产能利用率已经处于高位。

安监方面,5 月 24 日,国家煤矿安监局发布《关于有效防范和遏制煤与瓦斯突出事故的通知》,通知中要求:

1、发生煤与瓦斯突出或者冲击地压事故的,一律依法停产整顿;

2、安全监控系统不能正常有效运行的,一律依法停产整顿;

3、存在超能力生产、瓦斯超限作业等重大隐患的,一律依法停产整顿;

4、未按规定实施防突措施的,一律依法停产整顿;

5、未按规定进行突出矿井鉴定的,一律认定为突出矿井;

6、9万吨/年及以下的煤与瓦斯突出矿井在 2018 年底前一律依法关闭。

环保方面,由于各地环保严格,部分煤矿被关停,以内蒙乌海为例,近 期因环保因素关停 11 座露天矿井。

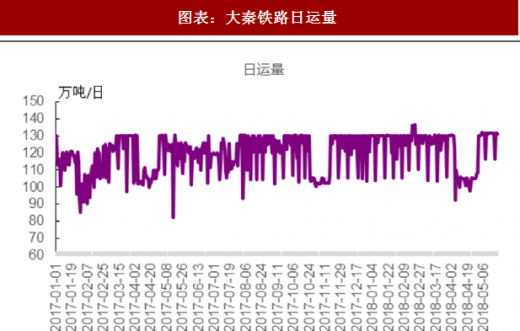

目前,我国西煤东运的主通道包括大秦线、蒙冀线、朔黄线和瓦日线,今年 增量主要由大秦线和蒙冀线提供,大秦线今年计划运量 4.6 亿吨,同比增加3000 万吨,目前大秦线的日运量已经达到 130 万吨/日的水平,继续提升的 空间极为有限,因此,下半年的增量主要看蒙冀线,蒙冀线去年实际运量约 700 万吨,今年计划运量 5000 万吨,但由于线路改造、铁路调度、车皮等 多方面原因影响,蒙冀线的增运进度一直低于预期,后面的进度仍需观察。

参考观研天下发布《2018年中国煤炭市场分析报告-行业运营态势与投资前景预测》

图表:大秦铁路日运量

资料来源:公开资料整理

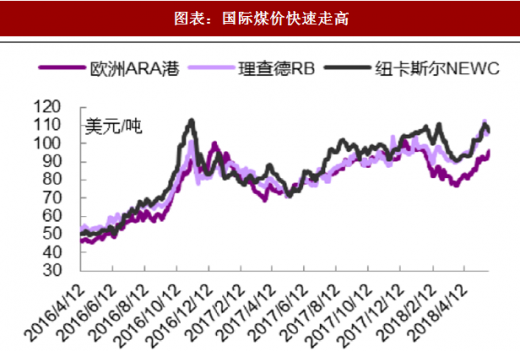

1-3 月,我国煤炭进口量 7541 万吨,同比增长 9.2%,4 月受进口煤限制政策以及煤价下跌影响,煤炭进口量仅为 2228 万吨,环比下降 442 万吨,同比下降 250 万吨,按照全年 2.5 亿吨的进口目标测算,下半年月均进口量仅为 1904 万吨,同时考虑到近期国际煤价大涨导致进口煤的性价比降低,预 计下半年进口难有增量。

图表:国内煤炭进口量

资料来源:公开资料整理

图表:国际煤价快速走高

资料来源:公开资料整理

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。