参考观研天下发布《2018年中国半导体行业分析报告-市场深度调研与发展前景研究》

未来大基金二期仍将继续促进我国 IC 上下游企业间的合作,塑造健康良好的产业生态,协力推动我国集成电路产业的发展。

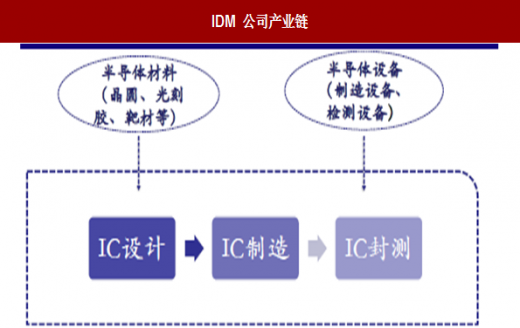

半导体行业经过70年的发展,目前主要有两种业务模式:垂直一体化模式(IDM)和专业分工模式。其中,垂直一体化(IDM)模式指的是企业集 IC 设计、制造、与封测等全过程于一体的全封闭商业模式。最早的产业巨头 Intel 公司就属于 IDM 模式。

图:IDM 公司产业链

资料来源:互联网

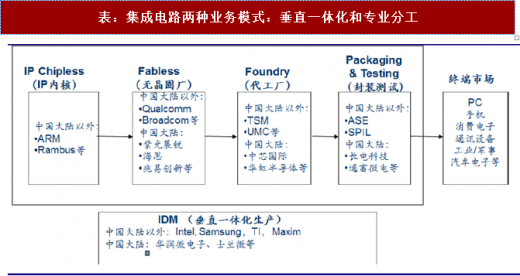

但后来随着半导体产业投资额越来越巨大,许多IDM企业已无法承担如此高额的费用,开始将部分环节外包出去,分散风险,新的行业模式—专业分工模式出现了,目前国际上像专门从事晶圆制造公司(Foundry)的台积电公司,以及专门从事半导体设计的无晶圆半导体公司(Fabless),如美国高通、AMD、博通公司等就属于这类公司。中国大陆由于行业整体起步较晚,且最开始是从附加值较低的封测环节做起,所以大部分公司都采取的是专业分工模式。表:集成电路两种业务模式:垂直一体化和专业分工

资料来源:公开资料整理

虽然专业分工模式有很多优点,如市场反应迅速,投资额小,产能灵活等,但由于不同环节企业都倾向于使自己利益最大化,所以矛盾不可避免会出现,如相互压价、产能断货等问题。国外专业分工企业由于大都已经形成自己专业领域垄断优势的竞争格局,所以相对而言合作较为稳定,议价能力强,这类问题较少。但是我国企业多数仍为新兴企业,技术工艺与国外龙头企业相比还有一定差距,所以很多情况下国内下游客户公司不愿使用本国产品,即使购买大多也是以大幅度降低价格换取。集成电路产业链上下游联系非常紧密,彼此依存度相当高,一个完整的IC产品生产通常需要设计、制造、封测企业间不断沟通交流,发现问题解决问题。每一个环节的企业要想实现工艺突破一定需要其他环节的企业配合,进行验证。所以只有加强整个产业链上下游企业间的协调合作,才能使我国集成电路产业整体实力增强。

大基金一期作为产业链上各公司的主要股东,在协力推动上下游企业间策略合作方面已做出一定努力。如积极引导紫光展锐、中兴微等设计企业加强与中芯国际等芯片制造企业合作,中芯国际本土客户营收占比从 2009 年的不足 20%上升至目前约 50%。另外推动展讯科技、中芯国际以及长电科技形成战略联盟,形成虚拟 IDM 模式。未来大基金二期仍将继续促进我国 IC 上下游企业间的合作,塑造健康良好的产业生态,协力推动我国集成电路产业的发展。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。