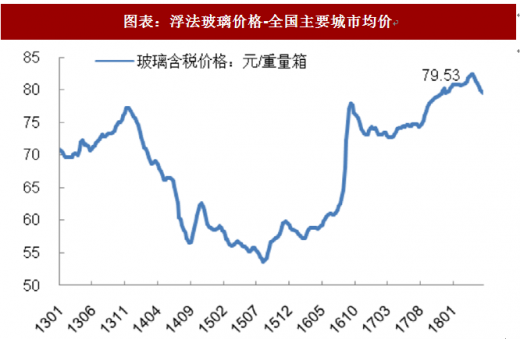

玻璃价格自 2016 年下半年起开始快速上涨,其含税价格由 60 元/重量 箱上涨至 78 元/重量箱,涨幅达 30%。17 年前三季度价格基本保持稳定, 四季度受益于环保趋严,河北沙河地区 9 条生产线被关停影响,需求较好带动价格持续走高。但 18 年春节后,行业整体库存压力较大,玻璃价格持续下跌,直到 5 月底才逐步见底回稳,当前玻璃价格 79.5 元/重量箱。

图表:浮法玻璃价格-全国主要城市均价

资料来源:公开资料整理

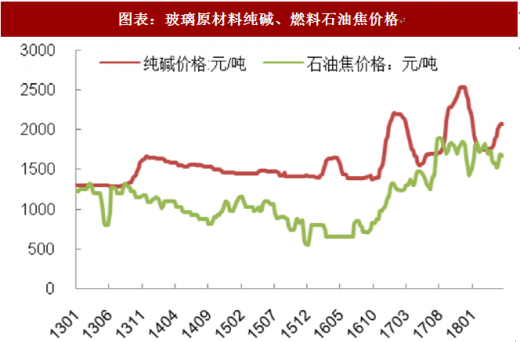

图表:玻璃原材料纯碱、燃料石油焦价格

资料来源:公开资料整理

玻璃的生产成本中,原材料纯碱、燃料石油焦占据主要部分,1 重量箱玻璃使用纯碱 10kg,燃烧石油焦约 11kg,因此纯碱和石油焦每涨价 100 元/吨,将分别影响玻璃成本 1.0 和 1.1 元/重量箱。

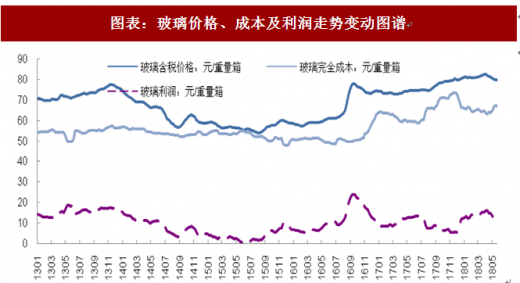

图表:玻璃价格、成本及利润走势变动图谱

资料来源:公开资料整理

参考观研天下发布《2018年中国玻璃棉市场分析报告-行业深度分析与发展前景研究》

纯碱价格上涨始于 2016 年 10 月,至 2017 年初,已由 1400/吨涨至 2200元/吨,涨幅达 57%。2017 年 5-8 月价格虽有回调,但 9 月之后重新上涨至2500 元/吨,直至 2018 年初才回落,4 月随着纯碱厂家开始检修,纯碱价格重归上涨,5 月价格为 2078 元/吨。石油焦价格由 2016 年 9 月起,一路由700 元/吨上涨至 2017 年 7 月 1890 元/吨,涨幅达 170%,之后在 1700 元/ 吨附近持续震荡。环保趋严带来的矿山开采受限也导致石英砂等原材料价格 有所上涨。

纯碱和石油焦价格“后来居上”式的上涨,导致玻璃单位利润水平在 2016年 3 季度大幅回升后,在持续一年的时间里缓慢下降;2017 年 11 月后受益产品提价及纯碱价格回落,单位利润水平逐月提升,但 2018 年 4 月以来由 于纯碱涨价及产品降价,玻璃行业盈利水平再度被挤压。

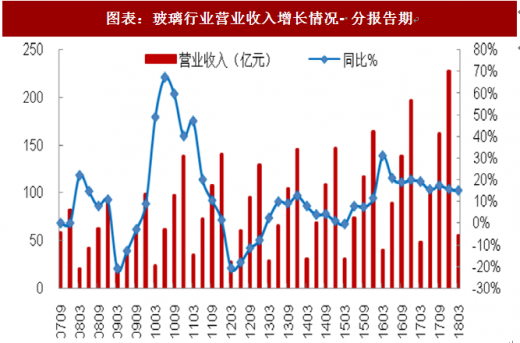

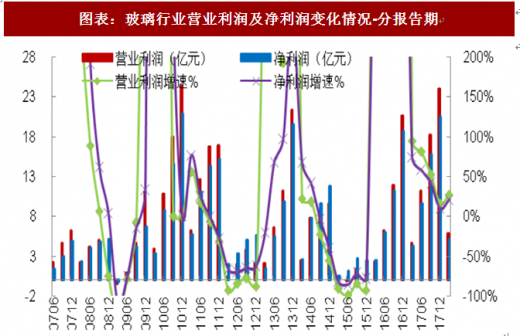

2017 年玻璃行业营业收入同增 15.7%,营业成本同增 16.2%,营业利 润同增 16.2%,净利润同增 9.6%;2018 年 1 季度,全行业营业收入同增 15.0%,营业成本同增 15.3%,营业利润同增 27.6%,净利润同增 21.4%。 一季度行业净利润增幅改善明显,但预计二季度将再度承压。

图表:玻璃行业营业收入增长情况- 分报告期

资料来源:公开资料整理

图表:玻璃行业营业利润及净利润变化情况-分报告期

资料来源:公开资料整理

玻璃价格上涨受制于供给相对刚性,虽有华北华南华中等地区厂家座谈 会提振厂家和渠道的市场信心,且春节以来的高库存亦得到缓解,但我们预 计 2018 年下半年玻璃产品价格上涨幅度有限,行业盈利能力改善与否更多 应关注其成本端的变化,如纯碱和石油焦(或天然气)。

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。