1. 政策导向——电池能量密度要求提高

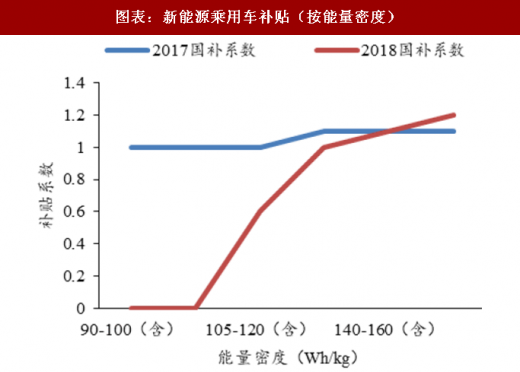

随着新能源汽车的补贴政策进入到 2018 年,国家开始把补贴力度着重转向了提升新能源汽车的性能。从续航里程来看,补贴门槛由2017 年的 100KM 提高到了现在的 150KM,最高补贴里程也由原来的 250KM 上升到了现在的 400KM;从能量密度来看,门槛也由此前的 90Wh/kg 提升至了现在的 105Wh/kg,最高的补贴系数也由原来的 1.1 倍提高到了现在的 1.2 倍,同时对应的最高档的能量密度由之前的120Wh/kg 增加到了 160Wh/kg。

对于相应政策要求的逐步提高,与新能源汽车相关的各产品也面临着一个升级的问题。随着国家对于动力电池的能量密度的要求越来越高,以高镍为主的正极材料越来越受到市场的青睐。

参考观研天下发布《2018年中国新能源市场分析报告-行业深度调研与发展趋势预测》

发展高镍三元不仅是政策要求,更是电池升级的需求。高镍三元电池在能量密度上有非常大的优势,是目前高能量密度产业化最为成熟的应用材料。此外高镍中钴的含量较低,可以在一定程度上缓解动力电池对钴的依赖性,因此发展高镍动力电池是整个产业的趋势。

随着新能源汽车的补贴政策进入到 2018 年,国家开始把补贴力度着重转向了提升新能源汽车的性能。从续航里程来看,补贴门槛由2017 年的 100KM 提高到了现在的 150KM,最高补贴里程也由原来的 250KM 上升到了现在的 400KM;从能量密度来看,门槛也由此前的 90Wh/kg 提升至了现在的 105Wh/kg,最高的补贴系数也由原来的 1.1 倍提高到了现在的 1.2 倍,同时对应的最高档的能量密度由之前的120Wh/kg 增加到了 160Wh/kg。

对于相应政策要求的逐步提高,与新能源汽车相关的各产品也面临着一个升级的问题。随着国家对于动力电池的能量密度的要求越来越高,以高镍为主的正极材料越来越受到市场的青睐。

图表:新能源乘用车补贴(按里程)

资料来源:观研天下整理

图表:新能源乘用车补贴(按能量密度)

资料来源:观研天下整理

2.市场导向——更符合未来乘用车的市场需求

动力锂电池市场主要以三元和磷酸铁锂为主。相对于磷酸铁锂电池,三元锂电池在能量密度等方面具有独特的优势,市场份额由 2015 年的 23%上涨到了 2017 年的 48%,2018 年 1-4 月乘用车中三元的占比更是高达 89%。相比低镍三元材料,使用高镍三元材料能显著提升电池能量密度。同时由于钴价格的持续走高,四氧化三钴的价格从 16年底的 13.05 万元/吨大涨至目前的 46.5 万元/吨,涨幅高达 256.32%,这也从一定程度上加速了厂商对高镍三元材料的开发使用。参考观研天下发布《2018年中国新能源市场分析报告-行业深度调研与发展趋势预测》

图表:18年1-4月乘用车三元电池装机量

资料来源:观研天下整理

图表:四氧化三钴价格

资料来源:观研天下整理

发展高镍三元不仅是政策要求,更是电池升级的需求。高镍三元电池在能量密度上有非常大的优势,是目前高能量密度产业化最为成熟的应用材料。此外高镍中钴的含量较低,可以在一定程度上缓解动力电池对钴的依赖性,因此发展高镍动力电池是整个产业的趋势。

图表:18650 单体电池高镍与低镍体系能量密度对比

资料来源:观研天下整理

图表:搭载高镍(811、NCA)电池的车型

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。