磷矿石作为一种不可再生的矿产资源,其可持续开发与利用直接关系到一国粮食安全甚至人类的可持续发展。由于前期我国磷矿石频现乱采滥挖、采富弃贫现象,造成资源浪费及环境污染。随着资源开采,磷矿石资源日趋枯竭,中国于2016年将磷矿石纳入我国战略性矿产目录,国内出台了环保限采、征收资源税等政策,限制磷矿资源的过度开采,磷矿石行业曾经的爆发式增长难以再现。

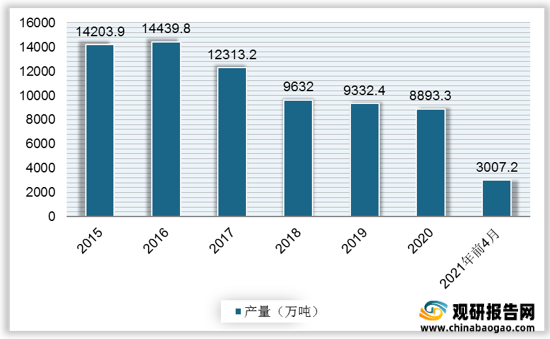

在生态环保规划和磷矿行业治理的双重政策下,使得国内磷矿石供给端持续收紧,产量从2017年开始连年下降,2020年产量降至8893.3万吨,同比下降4.7%。2021年1-4月,全国磷矿石产量共计3007.2万吨。

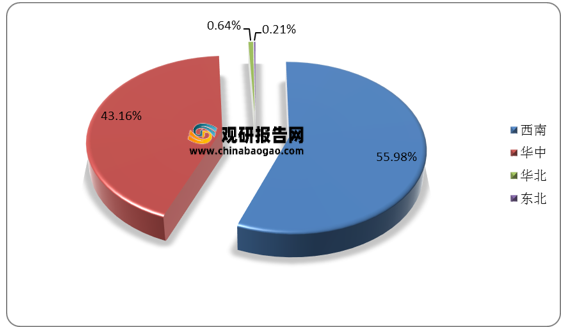

我国磷矿石地形分布复杂,运输成本高于世界平均水平。我国磷矿石产量大区分布不均衡,主要集中在西南及华中地区,2021年1-4月西南地区磷矿石产量占比为55.98%,华中地区磷矿石产量占比为43.16%。

此外,分省市来看,湖北地区贡献产量最多,2021年1-4月其产量共计1271.44万吨,同比增长105.97%。

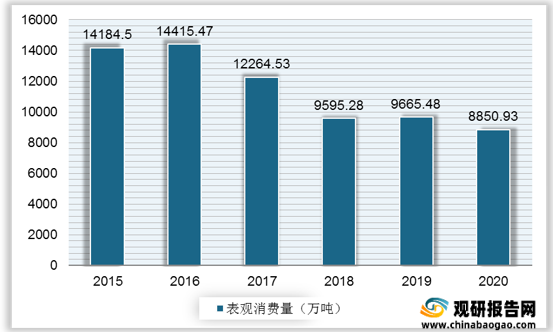

我国磷矿石行业表观消费量也随着产量下滑而减少,从2015年的14184.5万吨降至2020年的8850.93万吨。

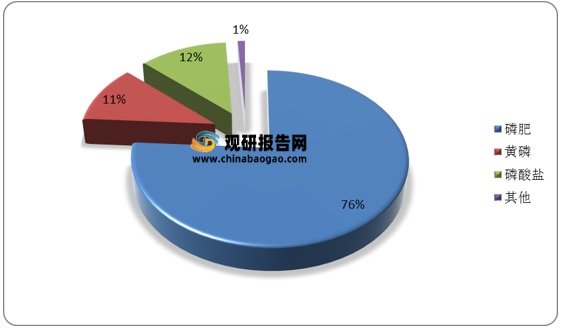

此外,磷矿石的下游产品主要为磷肥、黄磷和磷酸盐,其中磷肥占比最高达到76%。

更多深度内容,请查阅观研报告网:

《2021年中国磷矿石市场分析报告-行业供需现状与发展趋势研究》

《2020年中国磷矿石市场调研报告-市场调查与发展趋势研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

国内磷矿石产业相关政策

| 时间 |

单位 |

主要内容 |

| 2001年 |

国土资源部 |

将磷矿石列为“2010年后不能满足国民经济发需求”的20矿种之一 |

| 2006年 |

中国地质调查局 |

将磷矿石列为全国25种重要矿产之一 |

| 2009年 |

商务部 |

实行磷矿石出口配额管理制度 |

| 2011年 |

财政部、湖北省政府 |

将中低品位磷矿石开发利用难问题提升到国家战略高度 |

| 2016年 |

国土资源部 |

将磷矿石列为战略性名录 |

| 2016年 |

工信部 |

5年内建立磷矿产资源储备机制,提高开采门槛 |

| 2016年 |

商务部、国家税务总局 |

对磷矿实行资源税改革,改为从价定率 |

| 2018年 |

商务部 |

自2019年暂定磷矿石出口配额,实施出口许可证管理 |

| 2019年 |

生态环境部 |

印发《长江“三磷”专项排查整治行动实施方案》 |

资料来源:生态环境部等

在生态环保规划和磷矿行业治理的双重政策下,使得国内磷矿石供给端持续收紧,产量从2017年开始连年下降,2020年产量降至8893.3万吨,同比下降4.7%。2021年1-4月,全国磷矿石产量共计3007.2万吨。

2015-2021年4月中国磷矿石(折含五氧化二磷30%)产量

数据来源:国家统计局

我国磷矿石地形分布复杂,运输成本高于世界平均水平。我国磷矿石产量大区分布不均衡,主要集中在西南及华中地区,2021年1-4月西南地区磷矿石产量占比为55.98%,华中地区磷矿石产量占比为43.16%。

2021年1-4月中国磷矿石(折含五氧化二磷30%)产量大区占比

数据来源:国家统计局

此外,分省市来看,湖北地区贡献产量最多,2021年1-4月其产量共计1271.44万吨,同比增长105.97%。

2021年1-4月我国磷矿石产区产量排名

| 排行 |

地区 |

累计产量(万吨) |

同比增长(%) |

| 1 |

湖北省 |

1271.44 |

105.97% |

| 2 |

贵州省 |

761.8 |

75.32% |

| 3 |

云南省 |

687.51 |

15.9% |

| 4 |

四川省 |

234.11 |

7.21% |

| 5 |

河北省 |

19.34 |

-9.68% |

| 6 |

河南省 |

17.53 |

-51.62% |

| 7 |

湖南省 |

9.05 |

16.73% |

| 8 |

辽宁省 |

6.13 |

94.14% |

| 9 |

黑龙江省 |

0.3 |

3650% |

数据来源:国家统计局

我国磷矿石行业表观消费量也随着产量下滑而减少,从2015年的14184.5万吨降至2020年的8850.93万吨。

2015-2020年中国磷矿石表观消费量

数据来源:观研天下整理

此外,磷矿石的下游产品主要为磷肥、黄磷和磷酸盐,其中磷肥占比最高达到76%。

我国磷矿石下游需求产品占比

数据来源:观研天下整理(TC)

更多深度内容,请查阅观研报告网:

《2021年中国磷矿石市场分析报告-行业供需现状与发展趋势研究》

《2020年中国磷矿石市场调研报告-市场调查与发展趋势研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。