参考观研天下发布《2018年中国风电市场分析报告-行业深度分析与发展趋势预测》

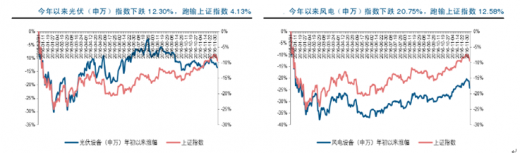

在行业基本面维持平稳的情况下,今年新能源板块整体表现相对平淡,尤其是行业装机下滑的风电板块。截止 12 月初,光伏(申万)指数下跌 12.30%,跑输上证指数 4.13%;风电(申万)指数下跌 20.75%,跑输上证指数 12.58%。

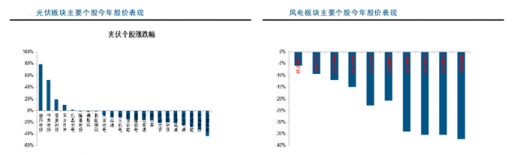

虽然行业整体平淡,但是板块中部分个股,以及个股的部分阶段表现相对活跃:

1)部分转型个股,如珈伟股份、爱康科技等;2)部分业绩超出预期的龙头,如东方日升、隆基股份等。

展望 2017 年,我们认为,在当前电力整体过剩与电力结构优化调整的双格调下,国内新能源行业仍将保持平稳发展的格局,而我们投资的重点依然在于在平淡之中寻找分化的细分领域行情与个股行情:

1、风电:调整后行业底部反转确认,2017 年将有确定板块性机会。

受今年行业负增长影响,板块目前处于基本面、股价、估值底部,负面因素释放充分。

而目前国内风电依然处于景气阶段,行业招标量持续维持高位,保证明年装机重回历史高位。同时,限电问题经过去年 Q4 及今年 Q1 的低点过后,在政策支持及宏观环境改善的驱动下,有望进入改善通道。因此,我们认为风电板块大概率有绝对性收益的投资机会,重点推荐低估值龙头金风科技,及天顺风能、泰胜风能。

2、光伏:行业进入稳定发展,看好单晶、高效路线及分布式。

今年全国光伏装机出现明显的季度波动,上半年受抢装影响产业链景气度维持高位,3季度受需求短期回落及新增产能释放影响,产业链价格持续快速下跌,4 季度企稳并好转。在光伏发电成本持续下降及各国政策支持的背景下,光伏行业需求稳定增长趋势确定,后期我们更关注供需风险释放之后,板块悲观预期修复,以及龙头企业业绩超出预期的投资机会,以单晶龙头隆基股份为重点标的,此外行业高效路线、分布式等相关标的同样值得重点关注。

此外,伴随可再生能源发展与电力体系自身演变,储能在整体电力体系中的重要性逐步提升。同时,在政策方向性鼓励及行业自身成本下降的驱动下,储能市场空间将逐步打开,建议明年重点关注国内储能板块相关的投资机会。

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。