(一)镍国际巨头难忍行情低迷,主动采取收缩战略

全球镍矿主要是硫化镍矿与红土镍矿,且红土镍矿储量远大于硫化镍矿,在中国大规模使用红土镍矿冶炼镍铁前,菲律宾、印尼等地的红土镍矿基本毫无价值,硫化镍矿才是当时原生镍供给的主角,主要用来生产电解镍。由于硫化镍矿已经被充分开采利用,资源呈现枯竭之势,而镍价长期处于低迷状态,LME 镍价自 2014 年 5 月份的前期高点 21625 美元/吨单边下行至 2016 年 1 月份的 7550 美元/吨,跌幅达到 65%以上,疲软的行情难以支撑部分高成本的硫化镍矿的生产,硫化镍矿出现了关停潮,初步统计,目前因为硫化镍矿关停而影响的镍金属产量大约在 10 万镍吨左右。

1、淡水河谷预计在 2018 年三季度进一步关停 Thompson 镍冶炼项目

淡水河谷预计在 2018 年三季度结束位于加拿大西部省份曼尼托巴省 Thompson(汤普森)最后一个炉子的镍冶炼和精炼运作,仅开展矿山开采和粉磨业务。2017 年淡水河谷镍产量 28.8 万吨,同比下滑 7.3%,核心原因是公司对镍板块采取收缩战略,相继关了 Thompson 和 Sudbury 的一个冶炼炉,而巴西的镍矿品位一直在下滑。淡水河谷是全球最大的镍企业,公司在巴西、加拿大、印度尼西亚和新喀里多尼亚拥有镍矿和业务,以及中国、韩国、日本、英国和台湾等地拥有全资和合资的精炼厂。2018 年一季报显示,一季度公司镍产量 58600 吨,同比去年减少 17.9%,环比减少 24.9%。产量下降的主要原因是公司严格的资本配置过程,导致 Voisey's Bay 矿山产量下降,并决定延长其矿井寿命并同时重新评估 Voisey's Bay 矿的扩建工作;产量下降还受到如下因素的影响,如调整镍供应的来源,将非竞争性矿山 Stobie、Birchtree 进行维护与保养、日本松阪冶炼厂的维护、Sudbury 的 Coleman 矿山不定期维护、以及印度尼西亚业务中成品镍产量下降。对于二季度镍产量预测,公司认为新喀里多尼亚地区的产量将会恢复,预计第 2 季度镍产量将增加到 65000 吨左右。公司位于加拿大 LongHarbour 的淡水河谷湿法冶炼新厂,一季度产量达到创纪录的 8600 吨,比 2017 年第四季度增长 2.3%,比 2017 年第一季度增长 109.8%,Voisey's Bay 生产的镍精矿仅在 Long Harbor 进行加工,该冶炼厂将继续为客户提供电镀级镍的供应。

参考观研天下发布《2018年中国镍矿市场分析报告-行业运营态势与发展趋势预测》

2、俄罗斯诺里尔斯克镍业关停的 Polar 冶炼厂年产镍金属 12 万吨以上,仍未复产

3、加拿大第一量子矿业公司关停 Ravensthorp 镍矿,暂不具备复产条件

加拿大第一量子矿业公司因为镍市场长期低迷,选择在2017年9月份关停了其位于澳大利亚的中型镍矿Ravensthorp,该矿山曾于 2014 年 12 月因大气浸出罐故障而停产,2015 年 2 月重新运营。该公司 2013-2017 年镍金属产量分别为

38103 吨、36445 吨、26668 吨、23624、17837 吨,2017 年镍产量大幅下滑 24%。公司称镍价长期维持在 7 美元/磅(折合 15432 美元/吨)以上 Ravensthorp 镍矿才不用计提减值,如果价格低于 7 美元/磅 10%,则预计产生 9000 万美元资产减值损失。从公司最新公布的 2018 年一季度看,未来三年公司并没有对镍板块做出生产指导,预计

Ravensthorp1-2 年内难以复产。

4、海外主流镍企 2018 年一季度镍产量环比全面下滑

根据海外主要镍企业最新公布的一季报可以看出,2018 年一季度镍产量环比基本全面下滑,仅嘉能可小幅增长 6%,而淡水河谷、诺里尔斯克镍业减产明显,分别下滑 25%、10%。

全球镍矿主要是硫化镍矿与红土镍矿,且红土镍矿储量远大于硫化镍矿,在中国大规模使用红土镍矿冶炼镍铁前,菲律宾、印尼等地的红土镍矿基本毫无价值,硫化镍矿才是当时原生镍供给的主角,主要用来生产电解镍。由于硫化镍矿已经被充分开采利用,资源呈现枯竭之势,而镍价长期处于低迷状态,LME 镍价自 2014 年 5 月份的前期高点 21625 美元/吨单边下行至 2016 年 1 月份的 7550 美元/吨,跌幅达到 65%以上,疲软的行情难以支撑部分高成本的硫化镍矿的生产,硫化镍矿出现了关停潮,初步统计,目前因为硫化镍矿关停而影响的镍金属产量大约在 10 万镍吨左右。

1、淡水河谷预计在 2018 年三季度进一步关停 Thompson 镍冶炼项目

淡水河谷预计在 2018 年三季度结束位于加拿大西部省份曼尼托巴省 Thompson(汤普森)最后一个炉子的镍冶炼和精炼运作,仅开展矿山开采和粉磨业务。2017 年淡水河谷镍产量 28.8 万吨,同比下滑 7.3%,核心原因是公司对镍板块采取收缩战略,相继关了 Thompson 和 Sudbury 的一个冶炼炉,而巴西的镍矿品位一直在下滑。淡水河谷是全球最大的镍企业,公司在巴西、加拿大、印度尼西亚和新喀里多尼亚拥有镍矿和业务,以及中国、韩国、日本、英国和台湾等地拥有全资和合资的精炼厂。2018 年一季报显示,一季度公司镍产量 58600 吨,同比去年减少 17.9%,环比减少 24.9%。产量下降的主要原因是公司严格的资本配置过程,导致 Voisey's Bay 矿山产量下降,并决定延长其矿井寿命并同时重新评估 Voisey's Bay 矿的扩建工作;产量下降还受到如下因素的影响,如调整镍供应的来源,将非竞争性矿山 Stobie、Birchtree 进行维护与保养、日本松阪冶炼厂的维护、Sudbury 的 Coleman 矿山不定期维护、以及印度尼西亚业务中成品镍产量下降。对于二季度镍产量预测,公司认为新喀里多尼亚地区的产量将会恢复,预计第 2 季度镍产量将增加到 65000 吨左右。公司位于加拿大 LongHarbour 的淡水河谷湿法冶炼新厂,一季度产量达到创纪录的 8600 吨,比 2017 年第四季度增长 2.3%,比 2017 年第一季度增长 109.8%,Voisey's Bay 生产的镍精矿仅在 Long Harbor 进行加工,该冶炼厂将继续为客户提供电镀级镍的供应。

参考观研天下发布《2018年中国镍矿市场分析报告-行业运营态势与发展趋势预测》

资料来源:观研天下整理

2、俄罗斯诺里尔斯克镍业关停的 Polar 冶炼厂年产镍金属 12 万吨以上,仍未复产

俄罗斯诺里尔斯克镍业是仅次于淡水河谷的全球第二大原生镍生产企业,公司于 2016 年 3 季度关闭其位于俄罗斯分布的 Polar 厂,至今仍未复产,Polar 厂 2014 年以前年产镍金属 12 万吨以上,占公司镍产量 45%。Polar 厂的关停是的诺里尔斯克镍业的镍产量直线下滑,2017 年产量仅为 21.7 万吨,2018 年 Q1 产量 5.4 万吨。

资料来源:观研天下整理

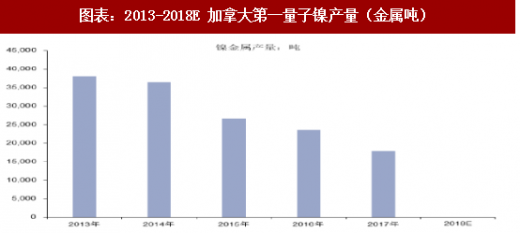

3、加拿大第一量子矿业公司关停 Ravensthorp 镍矿,暂不具备复产条件

加拿大第一量子矿业公司因为镍市场长期低迷,选择在2017年9月份关停了其位于澳大利亚的中型镍矿Ravensthorp,该矿山曾于 2014 年 12 月因大气浸出罐故障而停产,2015 年 2 月重新运营。该公司 2013-2017 年镍金属产量分别为

38103 吨、36445 吨、26668 吨、23624、17837 吨,2017 年镍产量大幅下滑 24%。公司称镍价长期维持在 7 美元/磅(折合 15432 美元/吨)以上 Ravensthorp 镍矿才不用计提减值,如果价格低于 7 美元/磅 10%,则预计产生 9000 万美元资产减值损失。从公司最新公布的 2018 年一季度看,未来三年公司并没有对镍板块做出生产指导,预计

Ravensthorp1-2 年内难以复产。

资料来源:观研天下整理

4、海外主流镍企 2018 年一季度镍产量环比全面下滑

根据海外主要镍企业最新公布的一季报可以看出,2018 年一季度镍产量环比基本全面下滑,仅嘉能可小幅增长 6%,而淡水河谷、诺里尔斯克镍业减产明显,分别下滑 25%、10%。

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。