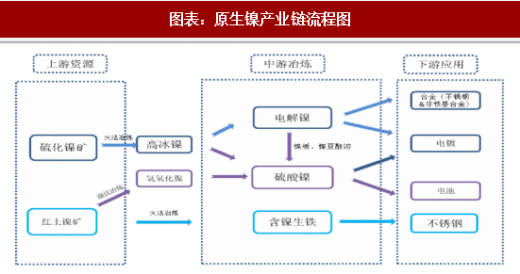

研究某一个有色品种时,我们首先有必要梳理清楚该品种的产业链流程,一般从上游的矿山资源端,到中游冶炼环节,再到下游的消费环节甚至到终端消费。

镍的上游矿山资源主要有两种,即硫化镍矿与红土镍矿。硫化镍矿大多以矿石形态存在,主流品位在 1%左右,红土镍矿大多以“红土”形态存在,主流品位在 1.8%左右,印尼、菲律宾等地的红土镍矿简单处理表层的植被后即可开采出来,因此在镍矿的采选环节,硫化镍矿的投资成本及建设周期要大于红土镍矿。目前在已经探明的镍矿储量中,红土镍矿占比 60%以上,集中分布在印尼、菲律宾、新喀里等国;硫化镍矿占比不40%,主要集中在俄罗斯、中国、巴西、加拿大等国家。澳大利亚是镍资源储量最丰富的国家,根据美国地质勘探局 2017 年底的数据显示其镍储量在 1900 万吨,全球占比超25%,其西南部主要以开采硫化镍矿为主,东部地区以开采红土镍矿为主;巴西的镍资源储量仅次于澳大利亚之后,达到 1200 万吨。目前在镍矿端,我们关注点一般在印尼、菲律宾等国的红土镍矿,对澳大利亚、巴西等国的镍矿资源关注度比较低,主要原因是澳大利亚、巴西等国的镍矿资源,一般由矿业巨头所垄断,出口的量不多,并以出口镍精矿为主(含镍 6-10%),同时在当地有环保、劳动、运输费用等各种条件限制。

目前的镍矿供给结构由之前的以硫化镍矿为主到目前以红土镍矿为主。

参考观研天下发布《2018年中国镍矿市场分析报告-行业运营态势与发展趋势预测》

中游冶炼端在镍的产业链流程中非常重要,主要有三种形态,即镍铁(本文把含镍生铁、NPI 统称为镍铁)、电解镍、镍盐(本文主要指硫酸镍)。(1)镍铁这条线相对来说比较清晰跟单一,即从红土镍矿-镍铁-不锈钢(火法工艺),换句话理解目前镍铁的原材料只有红土镍矿,下游应用领域只有不锈钢产业,现在的基本格局是上游红土镍矿供给比较充分,镍铁冶炼环节利润比较好,但是受制于下游应用领域单一,镍铁厂对下游不锈钢厂缺乏溢价能力。

(2)电解镍在中游冶炼环节类似“枢纽”地位,电解镍主流从硫化镍矿中生产,也有少数从红土镍矿生产电解镍的(如淡水河谷在红土镍矿中加入石膏、硫铁矿转化为高冰镍后再生产电解镍)。电解镍应用在不锈钢冶炼、电镀、镍合金、电池领域,传统电解镍主要用于不锈钢冶炼,近一两年的热点是采用电解镍酸溶成硫酸镍用在电池领域尤其是在动力电池上的应用。

(3)硫酸镍在镍中游冶炼加工环节是“明星”地位,硫酸镍因是动力三元前驱体生产的必要原材料之一而受到广泛关注,其生产制备主流工艺从硫化镍矿中生产,也可直接采用镍板、镍豆、镍粉酸溶,或者采用氢氧化镍等中间品生产。目前国内的企业大多采购镍板、镍豆制备硫酸镍,同时国外大企业从 2017 年开始降低电解镍的生产更多的转向硫酸镍的生产,进一步促进电解镍价格的上行。生产氢氧化镍中间品的企业有中冶瑞木和淡水河谷在印尼的工厂等。

下游消费端集中在不锈钢、合金、电镀、电池等领域,其中国内镍消费中不锈钢占比在 85%左右,全球角度看这一比例在 67%左右。从目前来看,镍的下游应用领域消费增速都表现尚可,今年不锈钢的消费增速或高于预期,国内增速在 8%,全球保守在 5%;电池领域增速则更加明显;而在镍合金这一关注度比较低的领域却可能持续维持 25% 左右的高位增速,因此,从需求端来看,镍的消费需求依旧值得期待。不锈钢冶炼的原材料主要有电解镍、镍铁、废不锈钢等,目前镍铁已经取代电解镍成为主要的不锈钢冶炼原材料,而电解镍更多的可能用于电池、合金、电镀领域。

根据以上产业链的各环节的描述,我们梳理了如下原生镍产业链流程图:

镍的上游矿山资源主要有两种,即硫化镍矿与红土镍矿。硫化镍矿大多以矿石形态存在,主流品位在 1%左右,红土镍矿大多以“红土”形态存在,主流品位在 1.8%左右,印尼、菲律宾等地的红土镍矿简单处理表层的植被后即可开采出来,因此在镍矿的采选环节,硫化镍矿的投资成本及建设周期要大于红土镍矿。目前在已经探明的镍矿储量中,红土镍矿占比 60%以上,集中分布在印尼、菲律宾、新喀里等国;硫化镍矿占比不40%,主要集中在俄罗斯、中国、巴西、加拿大等国家。澳大利亚是镍资源储量最丰富的国家,根据美国地质勘探局 2017 年底的数据显示其镍储量在 1900 万吨,全球占比超25%,其西南部主要以开采硫化镍矿为主,东部地区以开采红土镍矿为主;巴西的镍资源储量仅次于澳大利亚之后,达到 1200 万吨。目前在镍矿端,我们关注点一般在印尼、菲律宾等国的红土镍矿,对澳大利亚、巴西等国的镍矿资源关注度比较低,主要原因是澳大利亚、巴西等国的镍矿资源,一般由矿业巨头所垄断,出口的量不多,并以出口镍精矿为主(含镍 6-10%),同时在当地有环保、劳动、运输费用等各种条件限制。

目前的镍矿供给结构由之前的以硫化镍矿为主到目前以红土镍矿为主。

参考观研天下发布《2018年中国镍矿市场分析报告-行业运营态势与发展趋势预测》

资料来源:观研天下整理

中游冶炼端在镍的产业链流程中非常重要,主要有三种形态,即镍铁(本文把含镍生铁、NPI 统称为镍铁)、电解镍、镍盐(本文主要指硫酸镍)。(1)镍铁这条线相对来说比较清晰跟单一,即从红土镍矿-镍铁-不锈钢(火法工艺),换句话理解目前镍铁的原材料只有红土镍矿,下游应用领域只有不锈钢产业,现在的基本格局是上游红土镍矿供给比较充分,镍铁冶炼环节利润比较好,但是受制于下游应用领域单一,镍铁厂对下游不锈钢厂缺乏溢价能力。

(2)电解镍在中游冶炼环节类似“枢纽”地位,电解镍主流从硫化镍矿中生产,也有少数从红土镍矿生产电解镍的(如淡水河谷在红土镍矿中加入石膏、硫铁矿转化为高冰镍后再生产电解镍)。电解镍应用在不锈钢冶炼、电镀、镍合金、电池领域,传统电解镍主要用于不锈钢冶炼,近一两年的热点是采用电解镍酸溶成硫酸镍用在电池领域尤其是在动力电池上的应用。

(3)硫酸镍在镍中游冶炼加工环节是“明星”地位,硫酸镍因是动力三元前驱体生产的必要原材料之一而受到广泛关注,其生产制备主流工艺从硫化镍矿中生产,也可直接采用镍板、镍豆、镍粉酸溶,或者采用氢氧化镍等中间品生产。目前国内的企业大多采购镍板、镍豆制备硫酸镍,同时国外大企业从 2017 年开始降低电解镍的生产更多的转向硫酸镍的生产,进一步促进电解镍价格的上行。生产氢氧化镍中间品的企业有中冶瑞木和淡水河谷在印尼的工厂等。

下游消费端集中在不锈钢、合金、电镀、电池等领域,其中国内镍消费中不锈钢占比在 85%左右,全球角度看这一比例在 67%左右。从目前来看,镍的下游应用领域消费增速都表现尚可,今年不锈钢的消费增速或高于预期,国内增速在 8%,全球保守在 5%;电池领域增速则更加明显;而在镍合金这一关注度比较低的领域却可能持续维持 25% 左右的高位增速,因此,从需求端来看,镍的消费需求依旧值得期待。不锈钢冶炼的原材料主要有电解镍、镍铁、废不锈钢等,目前镍铁已经取代电解镍成为主要的不锈钢冶炼原材料,而电解镍更多的可能用于电池、合金、电镀领域。

根据以上产业链的各环节的描述,我们梳理了如下原生镍产业链流程图:

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。