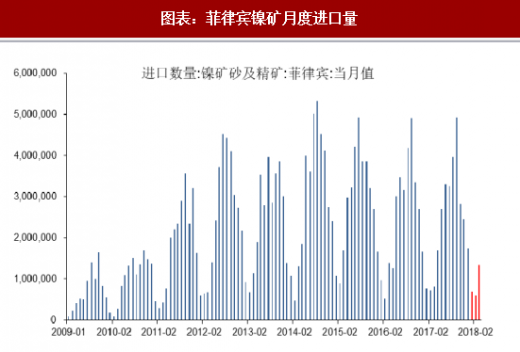

(一)中国镍矿资源短缺,主要从印尼、菲律宾进口红土镍矿

我国镍资源相对紧张,对外依存度高,探明储量仅 290 万吨,占比不到 4%,且以硫化镍矿为主,主要分布在甘肃、新疆、云南及吉林等地,埋藏较深,开采难度大、成本高。同时,中国是全球最大的不锈钢生产国,需要大量进口镍元素。

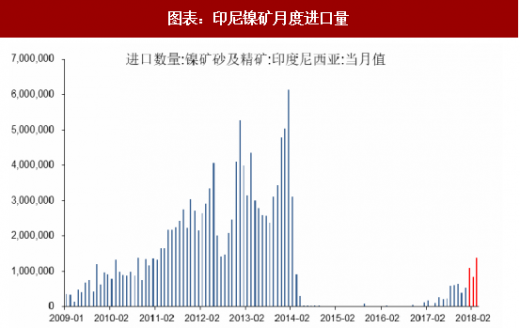

目前我国主要从印尼、菲律宾进口红土镍矿,两者占比达到 90%以上。2013 年从印尼进口的镍矿达到峰值 4100 万吨,后因为印尼禁矿政策导致印尼镍矿出口断崖式下滑,2015-2016 年几乎没有镍矿出口至中国,与此同时,中国加大对菲律宾镍矿的采购,2014-2017 年从菲律宾进口的镍矿分别为 3644 万吨、3428 万吨、3053 万吨、2911 万吨。

2017 年开始印尼政府鼓励企业去当地建冶炼厂,这样就允许出口 1.7%以下品位的镍矿,1.7%以下的矿在印尼属于品位比较低的矿,冶炼成本较高,因此一般选择出口。政策规定,在印尼有配套冶炼厂的企业可以向政府申请镍矿出口配额,至此,印尼镍矿恢复出口,2017 年出口到中国的量为 384 万吨。

参考观研天下发布《2018年中国镍矿市场分析报告-行业运营态势与发展趋势预测》

(二)印尼镍矿恢复出口,现已批准镍矿出口配额 3200 余吨

据上海有色网统计,截至目前印尼官方已经批准的镍矿出口配额大约为 3200 万吨,已经实现 1100 万吨出口,大约仍有 2000 余万吨的出口空间。同时,企业的出口配额使用完之后可以继续在当地重新申请出口配额,预期未来 1-2 年印尼的镍矿出口或维持增长,而到了 2020 年,印尼镍矿或以满足当地镍铁冶炼为主,出口量预期大幅减少。现在在印尼投资建冶炼厂的中资企业主要有青山集团、江苏德龙、新兴铸管、金川集团、振石集团等,据“镍吧”初步统计,这些中资背景的大型冶炼厂到 2020 年预计形成 45 万镍金属吨产能,叠加当地其他中小企业估计 50 万镍金属吨产能,至少需要至少 4500 万吨左右的镍矿去满足生产需要。

(三)菲律宾雨季结束,印尼镍矿出口恢复,镍矿端供给显宽松

菲律宾雨季一般从 9、10 月份开始持续到来年的 3、4 月份结束,在此期间菲律宾镍矿出口量非常少。根据海关总署统计,2018 年 3 月份中国进口镍矿石及精矿 294 万吨,1-3 月份累计进口 657 万吨,3 月份进口量同比大幅增长 247%,环比增长 91.4%。从进口结构上看,3 月份中国从印尼进口 137 万吨,从菲律宾进口 135 万吨,两者合计占中国进口量的 92.5%。从上述数据可以看出,菲律宾雨季结束开始恢复大量出口,印尼镍矿在 2017 年出口政策有限制性条件打开后出口量也开始显著回升,对我国镍铁生产企业构成利好。

我国镍资源相对紧张,对外依存度高,探明储量仅 290 万吨,占比不到 4%,且以硫化镍矿为主,主要分布在甘肃、新疆、云南及吉林等地,埋藏较深,开采难度大、成本高。同时,中国是全球最大的不锈钢生产国,需要大量进口镍元素。

目前我国主要从印尼、菲律宾进口红土镍矿,两者占比达到 90%以上。2013 年从印尼进口的镍矿达到峰值 4100 万吨,后因为印尼禁矿政策导致印尼镍矿出口断崖式下滑,2015-2016 年几乎没有镍矿出口至中国,与此同时,中国加大对菲律宾镍矿的采购,2014-2017 年从菲律宾进口的镍矿分别为 3644 万吨、3428 万吨、3053 万吨、2911 万吨。

2017 年开始印尼政府鼓励企业去当地建冶炼厂,这样就允许出口 1.7%以下品位的镍矿,1.7%以下的矿在印尼属于品位比较低的矿,冶炼成本较高,因此一般选择出口。政策规定,在印尼有配套冶炼厂的企业可以向政府申请镍矿出口配额,至此,印尼镍矿恢复出口,2017 年出口到中国的量为 384 万吨。

参考观研天下发布《2018年中国镍矿市场分析报告-行业运营态势与发展趋势预测》

资料来源:观研天下整理

(二)印尼镍矿恢复出口,现已批准镍矿出口配额 3200 余吨

据上海有色网统计,截至目前印尼官方已经批准的镍矿出口配额大约为 3200 万吨,已经实现 1100 万吨出口,大约仍有 2000 余万吨的出口空间。同时,企业的出口配额使用完之后可以继续在当地重新申请出口配额,预期未来 1-2 年印尼的镍矿出口或维持增长,而到了 2020 年,印尼镍矿或以满足当地镍铁冶炼为主,出口量预期大幅减少。现在在印尼投资建冶炼厂的中资企业主要有青山集团、江苏德龙、新兴铸管、金川集团、振石集团等,据“镍吧”初步统计,这些中资背景的大型冶炼厂到 2020 年预计形成 45 万镍金属吨产能,叠加当地其他中小企业估计 50 万镍金属吨产能,至少需要至少 4500 万吨左右的镍矿去满足生产需要。

资料来源:观研天下整理

(三)菲律宾雨季结束,印尼镍矿出口恢复,镍矿端供给显宽松

菲律宾雨季一般从 9、10 月份开始持续到来年的 3、4 月份结束,在此期间菲律宾镍矿出口量非常少。根据海关总署统计,2018 年 3 月份中国进口镍矿石及精矿 294 万吨,1-3 月份累计进口 657 万吨,3 月份进口量同比大幅增长 247%,环比增长 91.4%。从进口结构上看,3 月份中国从印尼进口 137 万吨,从菲律宾进口 135 万吨,两者合计占中国进口量的 92.5%。从上述数据可以看出,菲律宾雨季结束开始恢复大量出口,印尼镍矿在 2017 年出口政策有限制性条件打开后出口量也开始显著回升,对我国镍铁生产企业构成利好。

资料来源:观研天下整理

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。