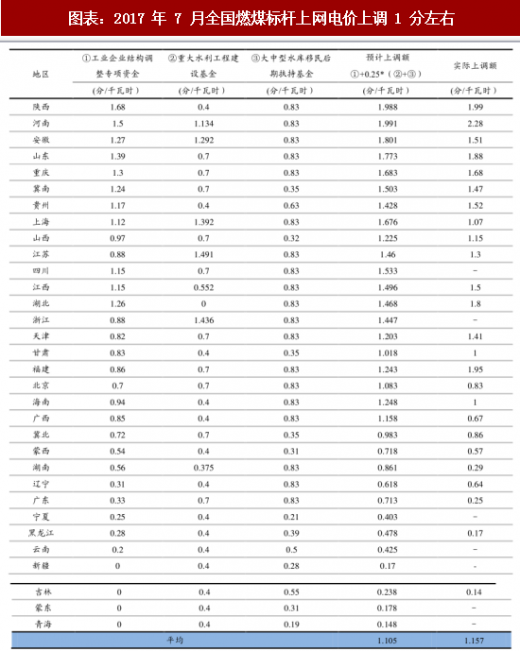

2017 年 7 月上调燃煤标杆上网电价 1 分/千瓦时左右。2016 年下半年起煤价的走高使得火电行业业绩迅速恶化,为缓解燃煤企业经营困难, 2017 年 6 月底发改委发文,明确自 2017 年 7 月 1 日起,取消工业企业结构调整专项资金,并将国家重大水利工程建设基金和大中型水库移民后期扶持基金征收标准各降低 25%,腾出的电价空间用于提高燃煤电厂标杆上网电价。全国各省区分别出台调价政策,最终全国燃煤标杆上网电价平均上调 1.157 分/千瓦时。

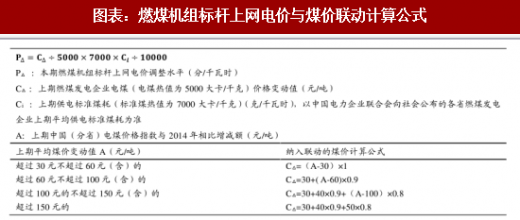

按煤电联动公式计算,2018 年上网电价应上调 3.5 分左右。2016 年 11 月至 2017 年 10 月平均电煤价格指数为 513.68 元/吨,供电标准煤耗为 311.24 克/千瓦时,按煤电联动公式计算在 2014 年 1 月 1 日电价基础上应上调 1.67 分/千瓦时。由于 2016 年初曾发生过一次调整,降低了 3 分/千瓦时,2017 年 7 月 1 日通过取消工业结构调整基金以及下调两项基金上调上网电价平均 1 分/千瓦时左右,因此理论上,若 2018 年实行煤电联动,全国各省应在 2017 年 7 月 1 日电价基础上再上调 3.5 分/千瓦时。

煤电联动大概率不达预期,电价上升空间有限。虽然按照最新煤电联动机制计算,2018 年燃煤上网标杆电价应上调 3.5 分,但由于我国经济正处于“新常态”,工商业仍需大力降成本,我国当前缺乏支持电价大幅上调的经济基础。2018 年 1 月 3 日,国务院总理李克强主持召开国务院常务会议,其中特别提出了“大力推动降电价”;2018 年政府工作报告提出,“要降低电网环节收费和输配电价格,一般工商业电价平均降低10%。尽管国家推动降电价针对的是销售电价而非上网电价,但在降销售电价的背景下,上网电价上调的难度也就比较大,由此我们预计煤电联动大概率不达预期。

参考观研天下发布《2018-2023年中国煤电行业发展现状分析及未来发展方向研究报告》

资料来源:观研天下整理

按煤电联动公式计算,2018 年上网电价应上调 3.5 分左右。2016 年 11 月至 2017 年 10 月平均电煤价格指数为 513.68 元/吨,供电标准煤耗为 311.24 克/千瓦时,按煤电联动公式计算在 2014 年 1 月 1 日电价基础上应上调 1.67 分/千瓦时。由于 2016 年初曾发生过一次调整,降低了 3 分/千瓦时,2017 年 7 月 1 日通过取消工业结构调整基金以及下调两项基金上调上网电价平均 1 分/千瓦时左右,因此理论上,若 2018 年实行煤电联动,全国各省应在 2017 年 7 月 1 日电价基础上再上调 3.5 分/千瓦时。

资料来源:观研天下整理

煤电联动大概率不达预期,电价上升空间有限。虽然按照最新煤电联动机制计算,2018 年燃煤上网标杆电价应上调 3.5 分,但由于我国经济正处于“新常态”,工商业仍需大力降成本,我国当前缺乏支持电价大幅上调的经济基础。2018 年 1 月 3 日,国务院总理李克强主持召开国务院常务会议,其中特别提出了“大力推动降电价”;2018 年政府工作报告提出,“要降低电网环节收费和输配电价格,一般工商业电价平均降低10%。尽管国家推动降电价针对的是销售电价而非上网电价,但在降销售电价的背景下,上网电价上调的难度也就比较大,由此我们预计煤电联动大概率不达预期。

我们认为虽然煤电联动上调电价的难度较大,但上网端电价边际恶化风险也较小:1)标杆上网电价下调的概率较小;2)市场电折价幅度缩窄。 标杆上网电价下调的概率较小。目前来看国家大力推行降电价的措施主要针对电网端及附加费用等,2017 年 4 月 1 日取消城市公用事业附加费,7 月 1 日取消工业结构调整基金,下调国家重大水利工程建设基金和大中型水库移民后期扶持基金,通过降低附加费用的方式让利于下游,并未涉及下调上网电价。同时在煤价高位运行的背景下,火电企业不具备承受电价下调的基础,2017 年底四大集团向发改委递交《关于当前电煤保供形势严峻的紧急报告》,报告中提到 2017 年高煤价导致五大发电集团煤电板块亏损 402 亿元,亏损面高达 60%。从火电上市公司 2017 年的业绩来看,ROE 也纷纷跌进历史低点。因此我们认为上网端电价的下调空间非常有限,预计在煤价回归合理区间之前,上网端标杆电价下调的概率较小。

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。