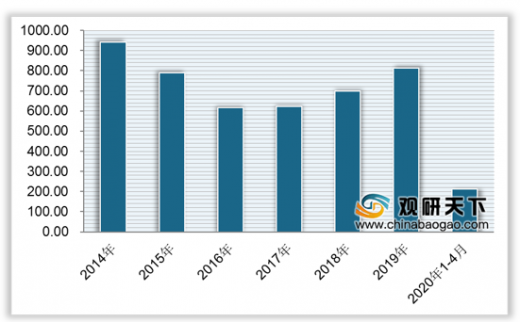

在电力需求的强力拽动下,中国水力发电行业进入迅速发展期,其经济规模和技术水平都有明显提升。这些年,中国水电建设投资额呈波动增长趋势。2019年,中国水电投资完成额为814亿元;2020年1-4月,投资完成额为212亿元。

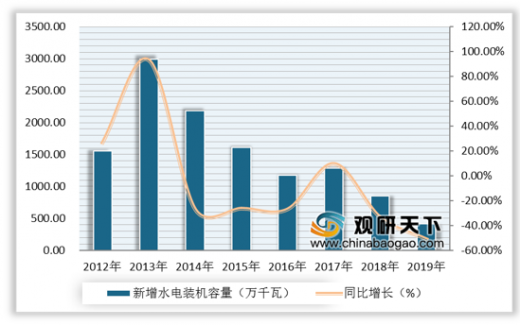

随着重要水电站的投产建成,这些年新增水电装机容量也在渐渐减少。2019年,我国新增水电装机容量为417万千瓦。预测未来几年,随着国家节能减排力度的不断加强、煤价不断增加抑制火电装机、水电火电上网价格趋同,新增水电装机容量将会有所回升,不过增速遭到水电资源要求的限制将会有所下滑。

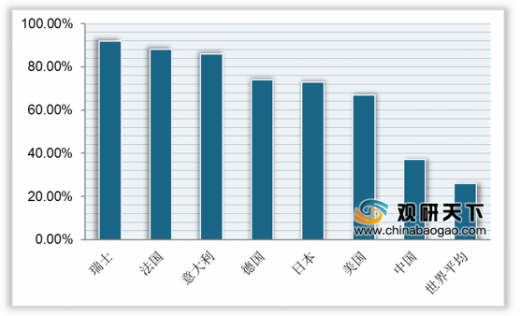

我国水电行业无论是在装机容量还是发电量方面均一骑绝尘,大幅领先于其他国家。不过就开发程度而言,发达国家水能资源开发程度整体较大,瑞士、法国、意大利已超八成,中国水电开发程度虽大于世界平均值,但仅为37%,与发达国家对比差距仍较大。

就我国水力发电量占总发电量比重变化状况而言,2012-2019年,中国水力发电量占总发电量的比重在16%-20%间波动。2019年,中国水力发电量为13044.38亿千瓦时,占总发电量的17.38%。我国水力发电量占总发电量的比重仍需提高,水力发电建设还需再接再厉。

我国对于水力发电行业非常重视,能源局发布的《水电发展“十三五”规划(2016-2020年)》表示,到2020年,我国常规水电站装机容量需达到3.4亿千瓦;其中,大中型水电站2.6亿千瓦,小型水电站0.8亿千瓦。抽水蓄能电站装机容量需达到0.4亿千瓦。

到2025年,我国水电装机容量要达到4.7亿千瓦,其中常规水电3.8亿千瓦,抽水蓄能9000万千瓦;年发电量达1.4万亿千瓦时。

以上数据资料参考《2020年中国水电市场现状分析报告-市场运营态势与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

2014-2020年1-4月水电建设投资情况(亿元)

数据来源:公开资料整理

随着重要水电站的投产建成,这些年新增水电装机容量也在渐渐减少。2019年,我国新增水电装机容量为417万千瓦。预测未来几年,随着国家节能减排力度的不断加强、煤价不断增加抑制火电装机、水电火电上网价格趋同,新增水电装机容量将会有所回升,不过增速遭到水电资源要求的限制将会有所下滑。

2012-2019年新增水电装机容量及同比增长

数据来源:公开资料整理

我国水电行业无论是在装机容量还是发电量方面均一骑绝尘,大幅领先于其他国家。不过就开发程度而言,发达国家水能资源开发程度整体较大,瑞士、法国、意大利已超八成,中国水电开发程度虽大于世界平均值,但仅为37%,与发达国家对比差距仍较大。

世界主要国家水电开发程度对比(%)

数据来源:公开资料整理

就我国水力发电量占总发电量比重变化状况而言,2012-2019年,中国水力发电量占总发电量的比重在16%-20%间波动。2019年,中国水力发电量为13044.38亿千瓦时,占总发电量的17.38%。我国水力发电量占总发电量的比重仍需提高,水力发电建设还需再接再厉。

2012-2019年我国水力发电量占总发电量比重变化情况(%)

数据来源:公开资料整理

我国对于水力发电行业非常重视,能源局发布的《水电发展“十三五”规划(2016-2020年)》表示,到2020年,我国常规水电站装机容量需达到3.4亿千瓦;其中,大中型水电站2.6亿千瓦,小型水电站0.8亿千瓦。抽水蓄能电站装机容量需达到0.4亿千瓦。

到2025年,我国水电装机容量要达到4.7亿千瓦,其中常规水电3.8亿千瓦,抽水蓄能9000万千瓦;年发电量达1.4万亿千瓦时。

“十三五”水电发展目标

| 项目 |

新增投产规模(万千瓦) |

2020年目标规模 |

|

| 装机容量(万千瓦) |

年发电量(亿千瓦时) |

||

| 一、常规水电站 |

4349 |

34000 |

12500 |

| 1、大中型水电 |

3849 |

26000 |

10000 |

| 2、小水电 |

500 |

8000 |

2500 |

| 二、抽水蓄能电站 |

1697 |

4000 |

|

| 合计 |

6046 |

38000 |

12500 |

数据来源:公开资料整理(CMY)

以上数据资料参考《2020年中国水电市场现状分析报告-市场运营态势与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。