参考中国报告网发布《2017-2022年中国风力发电机组行业市场发展现状及十三五发展机会分析报告》

一、行业发展概述

1.定义

风力发电是把风的动能转为电能。风能作为一种清洁的可再生能源,越来越受到世界各国的重视。其蕴量巨大,全球的风能约为2.74×10^9MW,其中可利用的风能为2×10^7MW,比地球上可开发利用的水能总量还要大10倍。

2.优缺点

(1)优点

清洁,环境效益好;可再生,永不枯竭;基建周期短;装机规模灵活。

(2)缺点

噪声,视觉污染;占用大片土地;不稳定,不可控;目前成本仍然很高;影响鸟类。

二、行业发展运行情况

1. 发电情况

2016年,全国风电保持健康发展势头,风电发电量2410亿千瓦时,占全部发电量的4%。

2.装机情况

2016年,中国(除台湾地区外)新增装机容量2337万千瓦,同比下降24%;累计装机容量达到1.69亿千瓦。

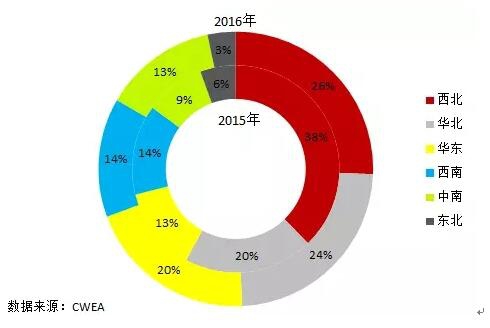

2016年,我国六大区域的风电新增装机容量所占比例分别为西北地区(26%)、华北(24%)、华东(20%)、西南(14%)、中南(13%)、东北(3%)。与2015年相比,2016年我国华北地区和华东地区以及中南地区占比均出现了增长,其中华东地区占比由13%增长到20%,中南地区占比由9%增长到13%;西北地区和东北地区均出现减少,其中西北地区占比由38%下降到26%;西南地区占比维持不变。

2016年,我国六大区域的风电新增装机容量所占比例分别为西北地区(26%)、华北(24%)、华东(20%)、西南(14%)、中南(13%)、东北(3%)。与2015年相比,2016年我国华北地区和华东地区以及中南地区占比均出现了增长,其中华东地区占比由13%增长到20%,中南地区占比由9%增长到13%;西北地区和东北地区均出现减少,其中西北地区占比由38%下降到26%;西南地区占比维持不变。

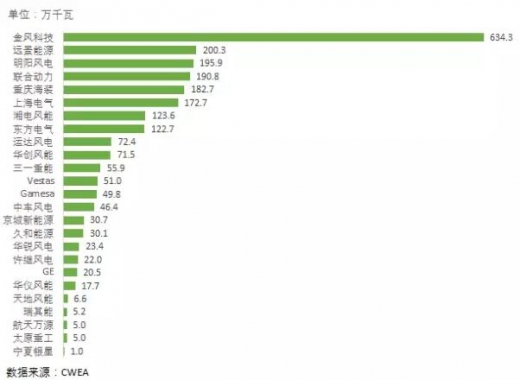

2016年,中国风电有新增装机的整机制造商共25家,新增装机容量2337万千瓦,其中,金风科技新增装机容量达到634.3万千瓦,市场份额达到27.1%。金风科技仍遥遥领先,位列第1。远景能源、明阳风电、联合动力和重庆海装分列2至5名。

2016年,中国风电有新增装机的整机制造商共25家,新增装机容量2337万千瓦,其中,金风科技新增装机容量达到634.3万千瓦,市场份额达到27.1%。金风科技仍遥遥领先,位列第1。远景能源、明阳风电、联合动力和重庆海装分列2至5名。

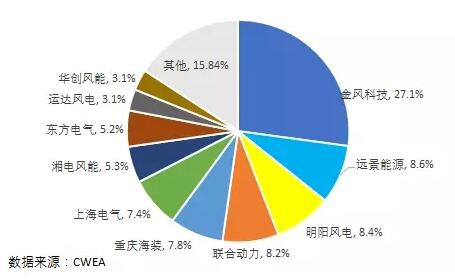

近年来,我国风电整机制造企业的市场份额逐渐趋于集中。排名前五的风电机组制造企业市场份额由2013年的54.1%增加到2016年的60.1%,排名前十的风电制造企业市场份额由2013年的77.8%增长到2016年的84.2%。

近年来,我国风电整机制造企业的市场份额逐渐趋于集中。排名前五的风电机组制造企业市场份额由2013年的54.1%增加到2016年的60.1%,排名前十的风电制造企业市场份额由2013年的77.8%增长到2016年的84.2%。

3.并网运行情况

3.并网运行情况

2016年我国风力发电累计并网装机容量达到1.49亿千瓦,占全部发电装机容量的9%。2016年,全国新增并网容量较多的地区是云南(325万千瓦)、河北(166万千瓦)、江苏(149万千瓦)、内蒙古(132万千瓦)和宁夏(120万千瓦),风电平均利用小时数较高的地区是福建(2503小时)、广西(2365小时)、四川(2247小时)和云南(2223小时)。

中国2016年风力发电大幅上升30%,至2410亿千瓦时。但未得到使用的风电数量的增速更快,浪费的数量上升近50%,至500亿千瓦时,这大体相当于希腊或保加利亚每年的总用电量。中国政府多年来对可再生能源发电的慷慨补贴已导致大规模的风电产能过剩,但没有足够的输送能力。相比之下,强大的国家电网仍青睐煤炭发电和核能发电。同时,为了建设所有的这些风力发电站,中国公司已大量举债投资于风力涡轮机生产,令全球风力涡轮机价格承压。尽管中国需要更多的绿色电能,但更多无法偿还的债务和更高水平的产能过剩则不受欢迎。除非中国能解决输送领域的问题,否则这些涡轮机只是在空转。

三、发展前景与挑战

1.发展前景

21世纪,能源安全与环境保护已经成为全球普遍关注的问题。风能,作为清洁能源中最重要的可再生能源之一,在欧洲、澳洲及美国等相对发达的国家,已得到了普遍性的运用。预计到2020年,全球风电累计装机量达792.1GW,新增装机量为79.5GW。

我国具有丰富的风能资源,开发潜力巨大。按照第四次全国风能资源详查和评价工作的部署,中国气象局采用GIS空间分析方法对风能资源可开发地区进行处理得到风能资源等级为2、3、4级和离地面高度为50米、70米、100米的风能资源技术开发量及其分布。

发展风电意义是中国经济调整结构、实施绿色转型的必然要求。按照《能源发展战略行动计划(2014—2020年)》,中国政府承诺到2020年非化石能源在一次能源消费中的比重要达到15%,要实现这一目标,发展风电势在必行。其次,在中国经济进入新常态的大背景下,风电产业已成为拉动经济增长的重要引擎。其三,在“一带一路”战略框架下,风电还是带动中国制造业“走出去”的重要力量。

2.挑战

一是风电消纳。目前我国风电发展的瓶颈是弃风问题,“三北”地区风力资源丰富,装机容量大,由于地区消纳能力有限,特高压外送通道不足,使得弃风现象严重。国家发改委、国家能源局联合发布了《关于做好风电、光伏发电全额保障性收购管理工作的通知》,通知核定了“三北”地区风电最低保障收购年利用小时数在1800-2000小时之间,高于去年全国平均水平1728小时,更远高于去年这些重点地区的风机利用小时数。规划要求“三北”地区全面达到最低保障性收购利用小时数的要求,若能达成目标,我国风电弃风问题将会明显好转。

二是价格补贴。尽管随着技术进步和度电成本的降低,风电等清洁能源的市场竞争力在不断增强,但就目前而言,风电和光伏发电项目投资成本依然较高。可再生能源补贴对于新能源投资企业获取合理的投资收益,维持发电项目的健康稳定运行至关重要。

一、行业发展概述

1.定义

风力发电是把风的动能转为电能。风能作为一种清洁的可再生能源,越来越受到世界各国的重视。其蕴量巨大,全球的风能约为2.74×10^9MW,其中可利用的风能为2×10^7MW,比地球上可开发利用的水能总量还要大10倍。

2.优缺点

(1)优点

清洁,环境效益好;可再生,永不枯竭;基建周期短;装机规模灵活。

(2)缺点

噪声,视觉污染;占用大片土地;不稳定,不可控;目前成本仍然很高;影响鸟类。

二、行业发展运行情况

1. 发电情况

2016年,全国风电保持健康发展势头,风电发电量2410亿千瓦时,占全部发电量的4%。

2016年我国风电并网运行统计数据

来源:国家能源局

随着风电发电量持续增长,风电占全国发电量占比也不断攀升。截止2016年9 月,风电渗透率已经达到4.36%,远高于去年全年的3.33%,预计全年风电消纳渗透 率有望提高1个百分点。2.装机情况

2016年,中国(除台湾地区外)新增装机容量2337万千瓦,同比下降24%;累计装机容量达到1.69亿千瓦。

2006-2016中国风电装机容量情况

2016年我国风电行业六大区域新增装机容量占比

2016年中国风电整机制造企业新增装机容量

2016年我国风电行业企业市场集中度分析

2016年我国风力发电累计并网装机容量达到1.49亿千瓦,占全部发电装机容量的9%。2016年,全国新增并网容量较多的地区是云南(325万千瓦)、河北(166万千瓦)、江苏(149万千瓦)、内蒙古(132万千瓦)和宁夏(120万千瓦),风电平均利用小时数较高的地区是福建(2503小时)、广西(2365小时)、四川(2247小时)和云南(2223小时)。

2016年风电并网运行统计数据

来源:国家能源局

4.弃风现象严重中国2016年风力发电大幅上升30%,至2410亿千瓦时。但未得到使用的风电数量的增速更快,浪费的数量上升近50%,至500亿千瓦时,这大体相当于希腊或保加利亚每年的总用电量。中国政府多年来对可再生能源发电的慷慨补贴已导致大规模的风电产能过剩,但没有足够的输送能力。相比之下,强大的国家电网仍青睐煤炭发电和核能发电。同时,为了建设所有的这些风力发电站,中国公司已大量举债投资于风力涡轮机生产,令全球风力涡轮机价格承压。尽管中国需要更多的绿色电能,但更多无法偿还的债务和更高水平的产能过剩则不受欢迎。除非中国能解决输送领域的问题,否则这些涡轮机只是在空转。

2016年上半年我国各省市弃风率及下达装机规模

来源:公开资料整理

2016年,全国风电平均利用小时数1742小时,同比增加14小时,全年弃风电量497亿千瓦时。2016年,全国弃风较为严重的地区是甘肃(弃风率43%、弃风电量104亿千瓦时)、新疆(弃风率38%、弃风电量137亿千瓦时)、吉林(弃风率30%、弃风电量29亿千瓦时)内蒙古(弃风率21%、弃风电量124亿千瓦时)。三、发展前景与挑战

1.发展前景

21世纪,能源安全与环境保护已经成为全球普遍关注的问题。风能,作为清洁能源中最重要的可再生能源之一,在欧洲、澳洲及美国等相对发达的国家,已得到了普遍性的运用。预计到2020年,全球风电累计装机量达792.1GW,新增装机量为79.5GW。

我国具有丰富的风能资源,开发潜力巨大。按照第四次全国风能资源详查和评价工作的部署,中国气象局采用GIS空间分析方法对风能资源可开发地区进行处理得到风能资源等级为2、3、4级和离地面高度为50米、70米、100米的风能资源技术开发量及其分布。

发展风电意义是中国经济调整结构、实施绿色转型的必然要求。按照《能源发展战略行动计划(2014—2020年)》,中国政府承诺到2020年非化石能源在一次能源消费中的比重要达到15%,要实现这一目标,发展风电势在必行。其次,在中国经济进入新常态的大背景下,风电产业已成为拉动经济增长的重要引擎。其三,在“一带一路”战略框架下,风电还是带动中国制造业“走出去”的重要力量。

2.挑战

一是风电消纳。目前我国风电发展的瓶颈是弃风问题,“三北”地区风力资源丰富,装机容量大,由于地区消纳能力有限,特高压外送通道不足,使得弃风现象严重。国家发改委、国家能源局联合发布了《关于做好风电、光伏发电全额保障性收购管理工作的通知》,通知核定了“三北”地区风电最低保障收购年利用小时数在1800-2000小时之间,高于去年全国平均水平1728小时,更远高于去年这些重点地区的风机利用小时数。规划要求“三北”地区全面达到最低保障性收购利用小时数的要求,若能达成目标,我国风电弃风问题将会明显好转。

二是价格补贴。尽管随着技术进步和度电成本的降低,风电等清洁能源的市场竞争力在不断增强,但就目前而言,风电和光伏发电项目投资成本依然较高。可再生能源补贴对于新能源投资企业获取合理的投资收益,维持发电项目的健康稳定运行至关重要。

资料来源:中国报告网,转载请注明出处(XZJ)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。