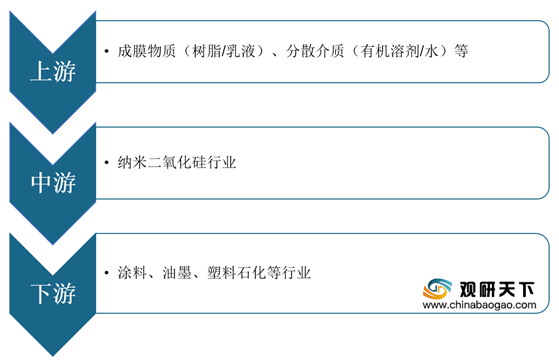

在产业链方面,纳米二氧化硅行业上游为成膜物质(树脂/乳液)、分散介质(有机溶剂/水)等,下游主要包括涂料、油墨、塑料石化等行业。

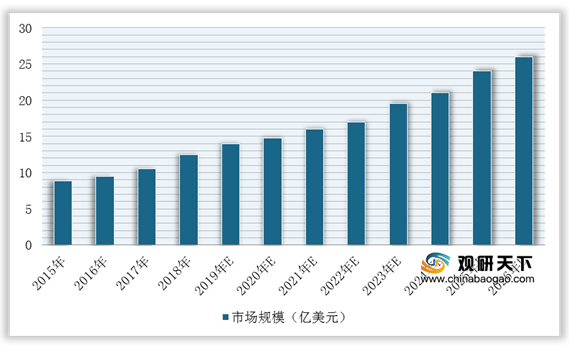

根据Grand View Research数据显示,2015年中国纳米二氧化硅消费量估计为90.06万吨,市场规模约为8.9亿美元,预计到2021年中国纳米二氧化硅市场规模超过15亿美元,按2020年底汇率折算约为100亿元。

随着生产技术的不断进步,近年来我国液相法二氧化硅中高附加值应用品种如涂料用特种二氧化硅、打印介质吸附剂、塑料薄膜开口剂、牙膏用磨擦剂与增稠剂、食品用二氧化硅、电池隔板用二氧化硅等有所发展,但整体上目前国内能生产用于涂料、数码相纸、塑料薄膜等特种用途的纳米二氧化硅的企业并不多。

目前,我国纳米二氧化硅行业主要市场参与者有格雷斯(GRA.N)和赢创工业(EVK.DF)等国际化工巨头及北京航天赛德科技发展有限公司、山西天一纳米材料科技股份有限公司和清远市鑫辉化工有限公司等国内企业。

| 企业名称 |

企业简介 |

关键业务数据 |

| 格雷斯(W.R.Grace&Co.,) |

纽约证券交易所上市公司W.R.Grace&Co.,(股票代码“GRA.N”)中文名,格雷斯是全球领先的特种化学品和材料生产、销售企业,成立于1854年,注册资本300万美元,旗下拥有两个运营部门,分别是格雷斯戴维森和格雷斯特种化学品。前者专业生产催化剂、化学添加剂、工程材料、色谱柱以及硅胶产品,后者是生产特种建材化学品、建筑材料、密封胶和涂料的专家 |

格雷斯2020年营业收入为112.87亿元,其中材料技术部门收入29.91亿元,与发行人存在直接竞争的两大业务部门涂料及化工收入合计18.15亿元 |

| 赢创工业集团(EvonicIndustriesAG) |

法兰克福证券交易所上市公司EvonikIndustriesAG(股票代码“EVK.DF”)中文名,原名为德固赛公司,成立于1969年,注册资本4.66亿欧元,全球领先的特种化工企业之一。2017年,赢创工业收购了美国邱博公司的二氧化硅业务,壮大了其沉淀法二氧化硅业务 |

赢创工业2020年营业收入978.97亿元,其中生产消光剂的特种添加剂分部收入为258.81亿元。此外,赢创工业2019年在“气相二氧化硅、气相金属氧化物、沉淀法二氧化硅、消光剂”这一分类产品上的总产能超过95万吨,市场排名全球第一,赢创工业2020年将消光剂划入新的特种添加剂分部,产能市场排名全球第一,但未披露消光剂具体产能数据 |

| 北京航天赛德科技发展有限公司 |

成立于2004年,注册资本1,804.5万元,总部位于中关村国家自主创新示范区,专门从事特种二氧化硅新材料生产 |

非公众公司,未主动披露,无法获取相关数据 |

| 山西天一纳米材料科技股份有限公司 |

成立于2002年,注册资本1,100万元,总部设在山西晋中,专业从事纳米结构二氧化硅的研究,生产消光粉(消光剂)、保温材料 |

非公众公司,未主动披露,无法获取相关数据 |

| 清远市鑫辉化工有限公司 |

成立于2006年,注册资本628.99万元,厂址位于广州清远高新区,主营业务为生产、加工、销售二氧化硅、白炭黑、消光剂等产品 |

非公众公司,未主动披露,无法获取相关数据 |

| 凌玮科技 |

公司自产产品包括纳米二氧化硅产品消光剂、吸附剂、开口剂和纳米氧化铝产品防锈颜料及少量半成品。 |

纳米二氧化硅产能利用率分别为86.32%、101.67%和 106.89%,2019年及2020年产能利用率超过100%;2018-2020年纳米新材料的销售金额分别为19508.26 万元、23280.00万元和24614.19万元,占主营业务收入的比例分别为63.31%、69.99%和70.34%,占比逐期增加 |

更多深度内容,请查阅观研报告网:

《2021年中国纳米二氧化硅行业分析报告-市场竞争格局与未来商机预测》

《2021年中国纳米二氧化硅市场分析报告-产业竞争格局与发展规划研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。