锂电池主要由正极材料、负极材料、隔膜、电解质和电池外壳几个部分组成。正极材料是锂电池电化学性能的决定性因素,直接决定电池的能量密度及安全性,进而影响电池的综合性能。另外,由于正极材料在锂电池材料成本中所占的比例达30-40%,其成本也直接决定了电池整体成本的高低,因此正极材料在锂电池中具有举足轻重的作用,并直接引领了锂电池产业的发展。锂电池一般按照正极材料体系来划分,可以分为钴酸锂、锰酸锂、磷酸铁锂、三元材料等多种技术路线。

参考观研天下《2019年中国锂电池行业分析报告-市场深度分析与投资前景研究》

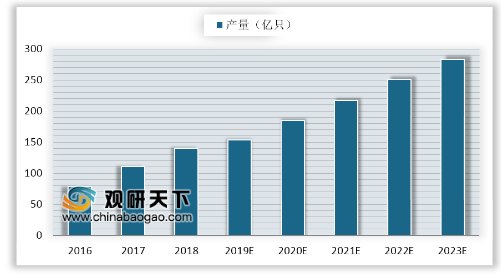

2016年中国锂离子电池产量为78.4亿只,同比增长35.8%。到了2017年中国锂离子电池产量增长至111.1亿只,同比增长31.3%。截止至2018年12月,我国锂离子电池产量为137470.9万只,同比增长16.1%,较上月增加18490.8万只。2018年1-12月我国锂离子电池产量累计1398713.9万只,较去年同期增长12.9%。预测2019年我国锂离子电池产量将达到154亿只,未来五年(2019-2023)年均复合增长率约为16.43%,并预测在2023年我国锂离子电池产量将达到283亿只。

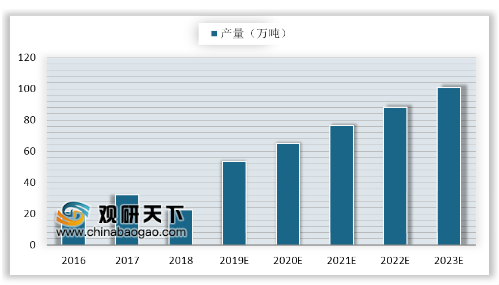

随着国内锂电池制造业的快速发展,2016年我国锂电池正极材料产量为21.60万吨,到了2017年我国锂电池正极材料产量增长至32.30万吨,同比增长49.54%。截止至2018年前9月,我国锂电池正极材料产量为22.63万吨,同比增长13%。预测2019年我国锂电池正极材料产量将突破50万吨,达到53.7万吨,未来五年(2019-2023)年均复合增长率约为17.02%,并预测在2023年我国锂电池正极材料产量也将突破百万吨,达到了100.7万吨。

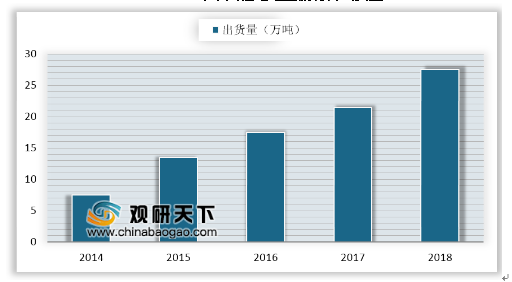

受益于新能源汽车产销增长和动力电池需求增长,锂电池关键材料出货量有不同程度的增长,2018 年锂电池正极材料出货量分别为 27.5万吨,同比增长 28.5%。

2018 年以来正极材料的价格有所下跌,正极材料中磷酸铁锂价格较 2018 年年初下跌 41.76%至 4.95 万元/吨,NCM523 价格较 2018 年年初下跌 29.41%至 15.00万元/吨,较 2018 年峰值(24 万元/吨)下跌 37.50%。

2018年中国正极材料总出货量为27.5万吨,同比增长28.5%,其中杉杉能源的正极材料出货量为2.11万吨,同比增长21.26%,市占率为由8.37%下降至7.67%,排名滑至第二位。

动力电池按照不同正极材料分为三元材料、磷酸铁锂、钴酸锂、锰酸锂电池。

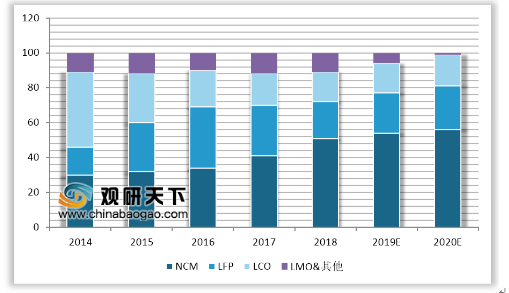

2018年中国正极材料总产值达535亿元,同比增长27.66%;总出货量为27.5万吨,同比增长30%。其中,NCM材料出货量13.7万吨,同比增幅58.9%,产值规模230亿元,同比增长33%;LFP材料出货量5.8万吨,同比下滑1.2%,产值规模39.9亿元,同比下降20%;LCO材料出货量5.4万吨,同比增长22.4%;LMO材料出货量2.6万吨,同比增长14.5%。三元材料受新能源乘用车市场带动,成为正极材料市场的主要增长点,而磷酸铁锂市场受三元材料持续替代,出货量同比出现萎缩。

2018年中国正极材料市场规模增长迅速,主要原因是:1)国内终端电动车与3C数码产品持续增长,特别是电动车,直接带动国内三元材料需求迅猛增长;2)新补贴政策与能量密度挂钩,使动力电池向三元电池路线发展的趋势更明显,刺激上游三元材料企业纷纷扩大生产;3)国内小米、传音等手机生产企业出口量大幅提升,带动上游钴酸锂电池及其正极材料出货量;另外国外钴酸锂企业逐渐减少生产,三元材料、钴酸锂出口到日韩增多。

我国NCM三元正极材料的市场规模市场呈现快速增长,主要受益于国内车用动力电池、3C电池的低钴化、电动工具、电动自行车等应用市场的快速发展,带动了NCM三元正极材料市场需求的持续增长。

参考观研天下《2019年中国锂电池行业分析报告-市场深度分析与投资前景研究》

正极材料基本情况介绍

| 项目 |

钴酸锂(LCO) |

锰酸锂(LMO) |

磷酸铁锂(LFP) |

三元材料 |

|

| 镍钴锰酸锂(NCM) |

镍钴铝酸锂(NCA) |

||||

| 比容量(mah/g) |

140-150 |

100-120 |

130-140 |

150-220 |

180-220 |

| 循环寿命(次) |

500-1000 |

500-1000 |

>2000 |

1500-2000 |

1500-2000 |

| 安全性 |

适中 |

较好 |

好 |

较好 |

较好 |

| 成本 |

高 |

低 |

低 |

较低 |

较低 |

| 优点 |

充放电稳定,工艺简单 |

锰资源丰富,成本低,安全性好 |

成本低,高温性能好 |

电化学性能好,循环性能好,能量密度高 |

能量密度高,低温性能好 |

| 缺点 |

钴使用量大,较贵 |

能量密度低 |

低温性能差 |

部分金属较贵 |

部分金属昂贵 |

| 应用领域 |

电子产品 |

专用车辆 |

商用车 |

乘用车 |

乘用车 |

资料来源:公开资料整理

2016年中国锂离子电池产量为78.4亿只,同比增长35.8%。到了2017年中国锂离子电池产量增长至111.1亿只,同比增长31.3%。截止至2018年12月,我国锂离子电池产量为137470.9万只,同比增长16.1%,较上月增加18490.8万只。2018年1-12月我国锂离子电池产量累计1398713.9万只,较去年同期增长12.9%。预测2019年我国锂离子电池产量将达到154亿只,未来五年(2019-2023)年均复合增长率约为16.43%,并预测在2023年我国锂离子电池产量将达到283亿只。

2016-2023年我国锂离子电池产量统计情况及预测

数据来源:中国电池工业协会

随着国内锂电池制造业的快速发展,2016年我国锂电池正极材料产量为21.60万吨,到了2017年我国锂电池正极材料产量增长至32.30万吨,同比增长49.54%。截止至2018年前9月,我国锂电池正极材料产量为22.63万吨,同比增长13%。预测2019年我国锂电池正极材料产量将突破50万吨,达到53.7万吨,未来五年(2019-2023)年均复合增长率约为17.02%,并预测在2023年我国锂电池正极材料产量也将突破百万吨,达到了100.7万吨。

2016-2023年我国锂电池正极材料产量统计情况及预测

数据来源:中国电池工业协会

受益于新能源汽车产销增长和动力电池需求增长,锂电池关键材料出货量有不同程度的增长,2018 年锂电池正极材料出货量分别为 27.5万吨,同比增长 28.5%。

2014-2018年中国锂电池正极材料出货量

数据来源:中国电池工业协会

2018 年以来正极材料的价格有所下跌,正极材料中磷酸铁锂价格较 2018 年年初下跌 41.76%至 4.95 万元/吨,NCM523 价格较 2018 年年初下跌 29.41%至 15.00万元/吨,较 2018 年峰值(24 万元/吨)下跌 37.50%。

2018年中国正极材料总出货量为27.5万吨,同比增长28.5%,其中杉杉能源的正极材料出货量为2.11万吨,同比增长21.26%,市占率为由8.37%下降至7.67%,排名滑至第二位。

2018 年中国正极材料市场竞争格局

数据来源:中国电池工业协会

动力电池按照不同正极材料分为三元材料、磷酸铁锂、钴酸锂、锰酸锂电池。

2018年不同正极材料动力电池产量占比

数据来源:中国电池工业协会

2018年中国正极材料总产值达535亿元,同比增长27.66%;总出货量为27.5万吨,同比增长30%。其中,NCM材料出货量13.7万吨,同比增幅58.9%,产值规模230亿元,同比增长33%;LFP材料出货量5.8万吨,同比下滑1.2%,产值规模39.9亿元,同比下降20%;LCO材料出货量5.4万吨,同比增长22.4%;LMO材料出货量2.6万吨,同比增长14.5%。三元材料受新能源乘用车市场带动,成为正极材料市场的主要增长点,而磷酸铁锂市场受三元材料持续替代,出货量同比出现萎缩。

2014-2020中国各类型正极材料产量占比(单位:%)

数据来源:中国电池工业协会

2018年中国正极材料市场规模增长迅速,主要原因是:1)国内终端电动车与3C数码产品持续增长,特别是电动车,直接带动国内三元材料需求迅猛增长;2)新补贴政策与能量密度挂钩,使动力电池向三元电池路线发展的趋势更明显,刺激上游三元材料企业纷纷扩大生产;3)国内小米、传音等手机生产企业出口量大幅提升,带动上游钴酸锂电池及其正极材料出货量;另外国外钴酸锂企业逐渐减少生产,三元材料、钴酸锂出口到日韩增多。

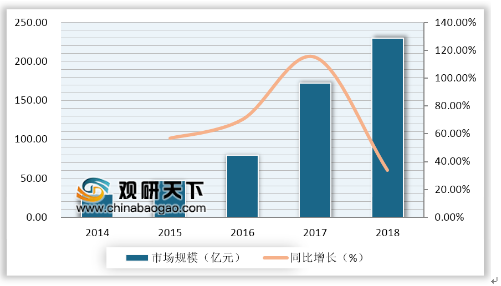

我国NCM三元正极材料的市场规模市场呈现快速增长,主要受益于国内车用动力电池、3C电池的低钴化、电动工具、电动自行车等应用市场的快速发展,带动了NCM三元正极材料市场需求的持续增长。

2014-2018年中国三元正极材料市场规模及增速

数据来源:中国电池工业协会

资料来源:中国电池工业协会,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。