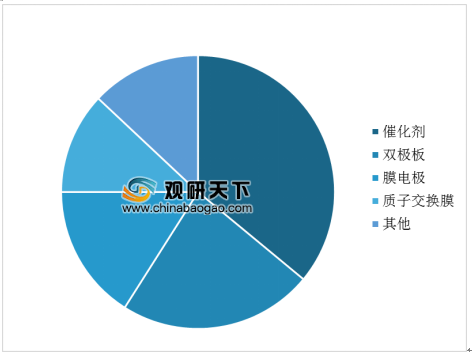

目前燃料电池电堆已初步实现量产和国产化,作为燃料电池最关键部件,电堆在总成本中占比 62%,仍有较大下降空间。在电堆各个组成部分的成本占比中,催化剂和双极板成本占比较高,分别为36%和23%。

参考观研天下发布《2019年中国燃料电池行业分析报告-市场竞争格局与未来趋势预测》

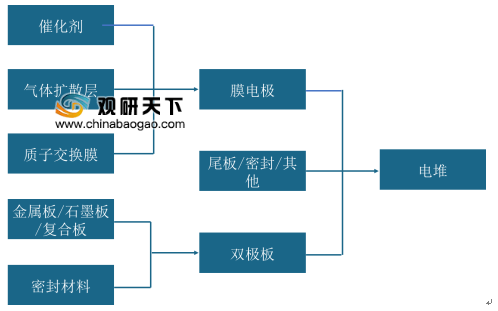

目前国内燃料电池电堆行业正在进入发展期,有更多企业正进入及布局电堆及产业链领域,到 2018 年国内电堆产能超过 40 万 kW。国内燃料电池电堆上游产业链企业国产化初有成效:膜电极、质子交换膜和双极板厂商已具备国产化能力,气体扩散层企业开始小规模生产,催化剂企业正处于研发阶段,金属双极板企业开始国产化阶段。除了自主研发企业,引进国外成熟电堆技术企业在行业也有着重要地位。目前电堆各组成部分都有一定程度国产化,虽然与国际水平有差距,但是相信随着企业技术不断提高,差距会迅速缩短,

上游产业链 |

代表企业 |

发展现状 |

备注 |

膜电极 |

武汉理工新能源 |

具备量产能力 |

武汉理工新能源有限公司是国内最大的燃料电池 MEA 生产企业,燃料电池膜电极大批量出口美国、欧洲等国际市场,采用自动化生产线,年产能可达数十万片 |

质子交换膜 |

东岳集团 |

具备量产能力 |

东岳 DF260 膜技术已经成熟并已定型量产,新的衍生牌号正在开发;DF260 具有高性能和优异的耐久性,能够满足燃料电池车的需求;其完整的氟化工产业链将为我国燃料电池产业提供强有力的支撑。 |

催化剂 |

大连化物所 |

研发阶段 |

中国科学院大连化学物理研究所制备的 Pd@Pt/C 核壳催化剂,其氧还原活性与稳定性表现优异 |

气体扩散层 |

上海河森、台湾碳能科技公司 |

小规模生产 |

上海河森气体扩散层具备 1000 平米/月生产能力,台湾碳能的碳纸产品价格较低,获得一定市场认可。 |

双极板 |

上海治臻、上海弘枫、鑫能石墨 |

金属双极板开始国产化阶段 |

石墨双极板目前已实现国产化,国产厂商主要有上海弘枫、鑫能石墨等金属双极板处于开始国产化阶段,上海治臻新能源装备有限公司依托上海交大,研制出车用燃料电池金属双极板,并尝试在电堆和整车中实际应用。 |

新源动力 |

神力科技 |

广东国鸿 |

|

技术模式 |

自主研发 |

自主研发 |

引进国外 |

产品电堆 |

HYMOD -300 型车用燃料电池电堆 |

SL-C 系列 |

巴拉德 FCvelocity-9SSL |

耐久性 |

5 千小时 |

1 万小时 |

超过 2 万小时 |

低温性能 |

-10℃低温启动,-40℃储存 |

-40℃储存 |

-20℃到 75℃ |

产能 |

1.5 万 kw |

6 万 kw |

30 万 kw |

动力系统客户 |

新源动力 |

亿华通 |

国鸿重塑 |

整车用户 |

上汽 |

宇通、福田、申龙、厦门金龙 |

东风、厦门金龙、宇通、飞驰 |

应用车型 |

轿车、荣威 750 燃料电池轿车,上汽大通 FCV80 |

商用车 |

商用车、东风物流车 |

优势 |

自主研发实力强,依托上汽发展 |

自主研发实力较强,与亿华通形成协同优势 |

产能最大,寿命最长,巴拉德电堆产品成熟,广东大力支持 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。