1、煤价高位,火电大面积亏损,PB接近10年以来低位

2016年以来,受供给侧改革影响,煤炭行业供需反转,煤价大幅上涨,至今累计上涨超300元/吨,累计涨幅近84%。

由于煤价高位,按照wind上市公司2017年业绩预告,已披露的火电公司中,超85%的公司2017年盈利大幅下降,亏损比例达30.4%,其中Q4亏损比例或达56.5%(取 2017 年业绩预告的中值估算)。

目前,火电行业PB接近10年以来低点。

2、煤价中枢下移,火电或迎反转

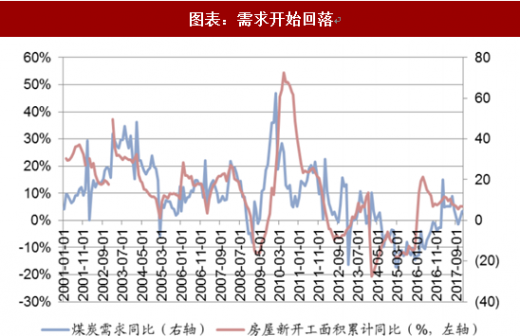

需求开始回落:17年2月以来,工业增加值同比持续回落,新开工面积累计同比下滑,煤炭需求同比增速放缓。

参考观研天下发布《2018年中国煤炭行业分析报告-市场运营态势与投资前景预测》

3、供给开始释放

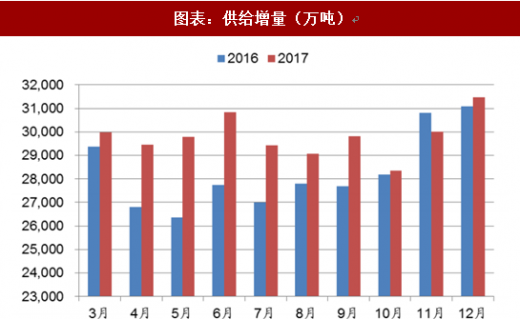

Q4煤炭产量同比增速放缓,但10月以来,单月产量环比逐渐上升,我们认为,供给增量已逐步开始释放。

根据能源局披露的数据统计,截止2017年6月30日,全国合法煤炭产能34.08亿吨,在建产能10.98亿吨,其中进入联合试运转的在建产能为3.76亿吨。尽管煤炭行业2018年仍将去产能1.5亿吨,但并未较2017年目标增加,考虑可观的在建规模,我们认为,未来新增产能的投放或将逐步增加。

根据能源局《关于印发2018年能源工作指导意见的通知》,全国2018年煤炭产量计划约37亿吨,较2017年的35.2亿吨,净增1.8亿吨,增幅达5%。

需求增速开始回落,新增供给开始释放,我们认为,煤价顶部或已出现,煤价中枢或将下移,长期看,煤价回归绿色区间是可以期待的。

资料来源:观研天下整理,转载请注明出处(SXY)

2016年以来,受供给侧改革影响,煤炭行业供需反转,煤价大幅上涨,至今累计上涨超300元/吨,累计涨幅近84%。

图表:秦港动力煤 5500 价格(元/吨)

图表来源:观研天下整理

由于煤价高位,按照wind上市公司2017年业绩预告,已披露的火电公司中,超85%的公司2017年盈利大幅下降,亏损比例达30.4%,其中Q4亏损比例或达56.5%(取 2017 年业绩预告的中值估算)。

目前,火电行业PB接近10年以来低点。

图表:火电行业 PB 中值(2008 年至今,倍)

图表来源:观研天下整理

2、煤价中枢下移,火电或迎反转

需求开始回落:17年2月以来,工业增加值同比持续回落,新开工面积累计同比下滑,煤炭需求同比增速放缓。

图表:工业增加值同比回落(%)

图表来源:观研天下整理

参考观研天下发布《2018年中国煤炭行业分析报告-市场运营态势与投资前景预测》

图表:需求开始回落

图表来源:观研天下整理

3、供给开始释放

Q4煤炭产量同比增速放缓,但10月以来,单月产量环比逐渐上升,我们认为,供给增量已逐步开始释放。

图表:供给增量(万吨)

图表来源:观研天下整理

根据能源局披露的数据统计,截止2017年6月30日,全国合法煤炭产能34.08亿吨,在建产能10.98亿吨,其中进入联合试运转的在建产能为3.76亿吨。尽管煤炭行业2018年仍将去产能1.5亿吨,但并未较2017年目标增加,考虑可观的在建规模,我们认为,未来新增产能的投放或将逐步增加。

根据能源局《关于印发2018年能源工作指导意见的通知》,全国2018年煤炭产量计划约37亿吨,较2017年的35.2亿吨,净增1.8亿吨,增幅达5%。

图表:全国煤炭产能情况(截止 2017 年 6 月底)

图表来源:观研天下整理

需求增速开始回落,新增供给开始释放,我们认为,煤价顶部或已出现,煤价中枢或将下移,长期看,煤价回归绿色区间是可以期待的。

资料来源:观研天下整理,转载请注明出处(SXY)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。