中国:垃圾量快速增长,期待垃圾分类、两网融合促回收率提升

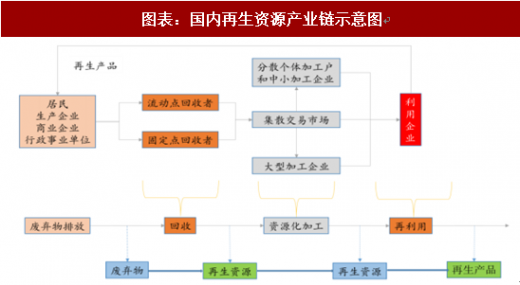

固废回收和再利用而言,主要包括回收、分拣、再利用等环节。从产生源头看,废物来源主要分为四类:生活类(居民家庭)、产业类(工业、农业、建筑业等)、服务消费类(超市、百货店、维修店等)和公共机构类(机关、学校、医院等)。针对四类再生资源的特点,应分类建立不同模式的回收体系。

我国生活垃圾量快速增长,工业固废量维持高位。

从城市垃圾清运量来看,我国城市人均垃圾清运量在2005年后保持稳定,2016年城市人均垃圾清运量在0.7千克/天;我国城市垃圾清运量则由2001年的1.35亿吨增长至2016年的2.04亿吨,增长了51%,年均复合增速为2.8%。

而从一般工业固废来看,我国工业固废的快速增长时期为2003-2011年,年均复合增速达15.7%,我国工业固废产量在2011-2016年逐渐保持稳定,2016年我国工业固废产量达到30.9亿吨,较15年虽有小幅下滑,但仍维持30亿吨以上水平。

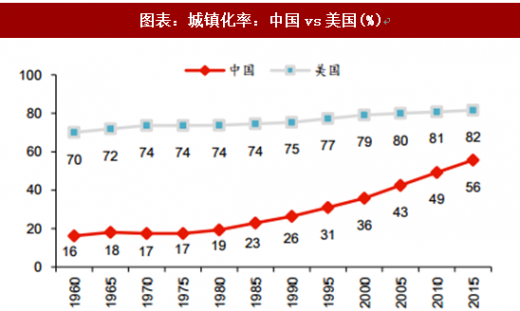

对比美国来看,我国仍处于经济转型时期,城镇化+工业主导的产业结构将保证我国有充足的废物来源。

1)从人均GDP角度来看,我国与美国仍存在较大差距,这种差距最终将体现在消费上,在我国经济仍保持较大的发展潜力情况下,我国的消费水平仍将具有提升空间。此外,考虑到我国仍处于快速城镇化阶段,消费增加+城镇化的持续推进将有效保证我国市政垃圾的产生量。

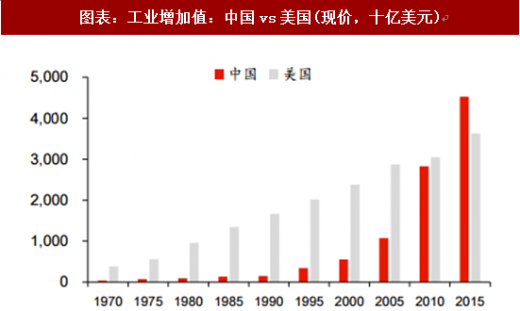

2)从产业结构来看,我国仍以第二产业工业为主导,2015年全年工业增加值已经4.5万亿美元,首次超过美国。相比发达国家,我国全部工业增加值占GDP的比重(2016年占比为40%)更高,第二产业占比大,我们认为,随着经济结构转型和供给侧改革的推进,我国工业固废的产量可能缓慢下降,但仍将处于较高水平,将充分保障再生资源的废物来源。

参考观研天下发布《2018年中国再生资源回收市场分析报告-行业运营态势与发展前景研究》

固废回收和再利用而言,主要包括回收、分拣、再利用等环节。从产生源头看,废物来源主要分为四类:生活类(居民家庭)、产业类(工业、农业、建筑业等)、服务消费类(超市、百货店、维修店等)和公共机构类(机关、学校、医院等)。针对四类再生资源的特点,应分类建立不同模式的回收体系。

图表:国内再生资源产业链示意图

图表来源:观研天下整理

我国生活垃圾量快速增长,工业固废量维持高位。

从城市垃圾清运量来看,我国城市人均垃圾清运量在2005年后保持稳定,2016年城市人均垃圾清运量在0.7千克/天;我国城市垃圾清运量则由2001年的1.35亿吨增长至2016年的2.04亿吨,增长了51%,年均复合增速为2.8%。

而从一般工业固废来看,我国工业固废的快速增长时期为2003-2011年,年均复合增速达15.7%,我国工业固废产量在2011-2016年逐渐保持稳定,2016年我国工业固废产量达到30.9亿吨,较15年虽有小幅下滑,但仍维持30亿吨以上水平。

图表:1996-2015生活垃圾清运量(万吨)及人均清运量

图表来源:观研天下整理

图表:2003-2016工业固废产量(亿吨)及综合利用率(%)

图表来源:观研天下整理

对比美国来看,我国仍处于经济转型时期,城镇化+工业主导的产业结构将保证我国有充足的废物来源。

1)从人均GDP角度来看,我国与美国仍存在较大差距,这种差距最终将体现在消费上,在我国经济仍保持较大的发展潜力情况下,我国的消费水平仍将具有提升空间。此外,考虑到我国仍处于快速城镇化阶段,消费增加+城镇化的持续推进将有效保证我国市政垃圾的产生量。

2)从产业结构来看,我国仍以第二产业工业为主导,2015年全年工业增加值已经4.5万亿美元,首次超过美国。相比发达国家,我国全部工业增加值占GDP的比重(2016年占比为40%)更高,第二产业占比大,我们认为,随着经济结构转型和供给侧改革的推进,我国工业固废的产量可能缓慢下降,但仍将处于较高水平,将充分保障再生资源的废物来源。

参考观研天下发布《2018年中国再生资源回收市场分析报告-行业运营态势与发展前景研究》

图表:人均GDP:中国vs美国(现价美元)

图表来源:观研天下整理

图表:城镇化率:中国vs美国(%)

图表来源:观研天下整理

图表:人均市政垃圾:中国vs美国(千克/人/天)

图表来源:观研天下整理

图表:工业增加值:中国vs美国(现价,十亿美元)

资料来源:观研天下整理,转载请注明出处(SXY)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。