磷矿是指在经济上能被利用的磷酸盐类矿物的总称,绵竹市是中国四川磷矿基地之一,是一种重要的化工矿物原料,用它可以制取磷肥,也可以用来制造黄磷、磷酸、磷化物及其他磷酸盐类,以用于医药、食品、火柴、染料、制糖、陶瓷、国防等工业部门。

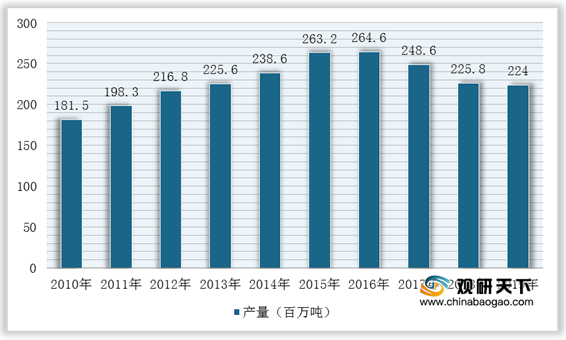

磷矿具有不可再生性、不可循环利用性等特点,属一次性矿产资源,而年产量300万吨以上的国家或地区有中国、摩洛哥和西撒哈拉、美国等12个。其中,中国磷矿产量排世界首位,2019年占世界年度产磷量的41.66%;其次是摩洛哥和西撒哈拉,占世界年度磷矿总产量的16.07%,但是储量世界首位。

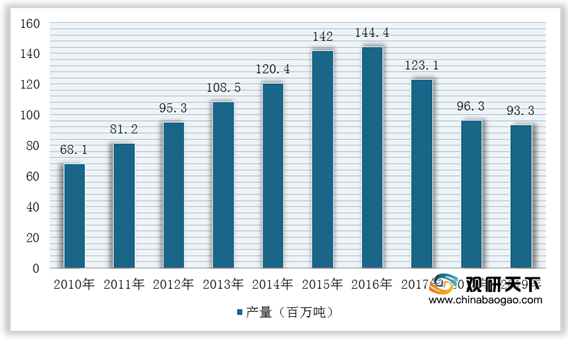

而我国磷矿产量虽然稳居世界第一,但是2017-2019年产量呈大幅度下降。根据数据显示,2019年我国磷矿产量为0.093亿吨,同比下降3.1%。

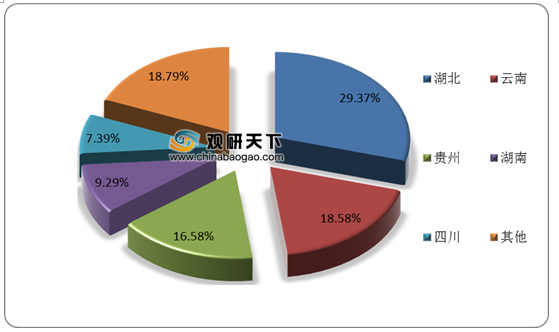

其中,云南、贵州、四川、湖北和湖南5省磷矿资源总储量占全国总量的80%左右,当中湖北磷矿总储量位居全国第一,湖北宜兴保基地矿山实际产能1505.32万吨,而云南省,贵州省两省磷矿质量最好。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国磷矿市场分析报告-市场规模现状与发展趋势分析》

《2021年中国磷矿行业分析报告-市场深度分析与未来趋势预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

磷矿具有不可再生性、不可循环利用性等特点,属一次性矿产资源,而年产量300万吨以上的国家或地区有中国、摩洛哥和西撒哈拉、美国等12个。其中,中国磷矿产量排世界首位,2019年占世界年度产磷量的41.66%;其次是摩洛哥和西撒哈拉,占世界年度磷矿总产量的16.07%,但是储量世界首位。

2010-2019年全球磷矿总产量统计情况

数据来源:美国地质调查局

2019年全球主要产磷国磷矿产量占比

数据来源:美国地质调查局

2010-2019年中国磷矿总产量统计情况

数据来源:公开资料整理

其中,云南、贵州、四川、湖北和湖南5省磷矿资源总储量占全国总量的80%左右,当中湖北磷矿总储量位居全国第一,湖北宜兴保基地矿山实际产能1505.32万吨,而云南省,贵州省两省磷矿质量最好。

2019年全国主要省区磷矿资源分布

数据来源:公开资料整理

大型磷矿资源基地内矿山集中度及产能利用率

基地名称 |

矿山设计产能/方t |

矿山实际产能/万t |

大型矿山设计产能/方万t |

大型矿山实际产能/万t |

矿业集中度/% |

产能利用率/% |

实际产能占比/% |

滇中基地 |

3923 |

1790.48 |

1550 |

757.3 |

39.51% |

42.30% |

19.18% |

贵州开阳-瓮福基地 |

2720 |

2020.44 |

1920 |

1625.52 |

70.59% |

80.45% |

21.64% |

湖北宜兴保基地 |

3212 |

1505.32 |

1440 |

618.16 |

44.82% |

41.07% |

16.12% |

基地合计 |

9855 |

5316.24 |

4910 |

3000.98 |

51.65% |

56.45% |

56.94% |

全国合计 |

13809.97 |

9335.86 |

6925 |

3858.23 |

50.14% |

41.33% |

100% |

数据来源:公开资料整理(WYD)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国磷矿市场分析报告-市场规模现状与发展趋势分析》

《2021年中国磷矿行业分析报告-市场深度分析与未来趋势预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。