第一章再生资源行业发展综述

第一节 再生资源定义

一、再生资源简述

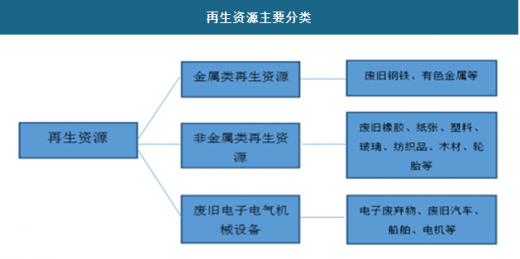

人类可利用的资源可分为两类:一是不可再生资源,二是可再生资源。再生资源是可再生资源的一种,就是不可再生的在人类的生产、生活、科教、交通、国防等各项活动中被开发利用一次并报废后,还可反复回收加工再利用的物质资源,它包括以矿物为原料生产并报废的钢铁、有色金属、稀有金属、合金、无机非金属、塑料、橡胶、纤维、纸张等都称为再生资源。

从产业链上下游来说,主要包括回收与利用两个部分。其中,回收部分主要包括了废旧物资物流上的收集运输集散等,利用部分包括回收之后再制造再循环的加工生产以及深加工阶段。

参考观研天下《2018-2023年中国再生资源产业市场竞争现状调查及发展商机分析研究报告》

从再生资源品类划分,主要有废钢铁、废有色金属、废塑料、废轮胎、废纸、废弃电器电子产品、报废汽车、报废船舶、废玻璃、废电池十大类。

第五章中国再生资源产业链及回收利用模式

第二节 再生资源回收模式分析

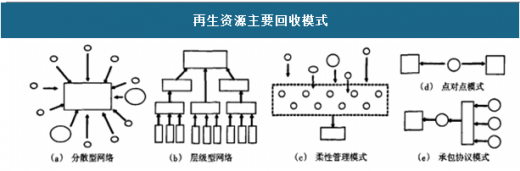

一、 再生资源主要回收模式分析

(一)分散型回收模式

分散型网络由大量分散回收者、小型初级拆解者、生产作坊,以及数个废旧物资集散地组成。这种模式一般是在市场机制作用下自发形成,组织程度较低。由分散的回收人员将废旧物资收集起来,经过初级的分类拆解,到废旧物资集散地出售。废旧物资集散地往往处于“三不管”地区或较为偏僻的城乡结合处,相关的规范和管理水平较低。这种模式在我国长期存在,较为成熟,分散回收人员规模较大,市场竞争较为激烈,甚至出现无序竞争和恶性竞争等问题。由于货源和产品都比较分散,交易价格水平较低。

(二)层级回收模式

一些大型物资回收企业在一个地区,乃至全国各地建立下属回收分公司,并通过层级式管理有效控制回收终端,将回收网络内部化,形成稳定高效的回收渠道。这种模式能够有效避开恶性竞争,并提供稳定的、质量较高的废弃物来源。但是要对规模较大的回收网络进行有效控制和组织,管理成本较高,对回收高价值废弃物且规模较大的企业较为适合。

(三)点对点回收模式

回收企业在收取一定管理费的基础上,为分散的社会回收人员提供统一的着装、标识、车辆等,进行统一管理,称为柔性管理模式。这种模式能够较大程度地利用原有的回收体系和社会劳动力,将缺少规范、恶性竞争的回收行为较为迅速地纳入规范的管理体系中,为社会流动人员提供较为稳定的收入来源,而且管理成本和改革成本较低,不失为一种较为平稳有效的手段,有利于整顿回收市场的秩序,促进回收产业健康发展

(四)柔性管理模式

一些回收企业通过为其他生产企业提供可选择、多方案的废弃物收集、运输和处理的外包服务,建立优质、稳定的回收渠道。如天津泰鼎公司可以为生产企业承担含有金属材料的废液、边角料、非合格产品等的回收和处理,也可以根据企业的要求,派出技术人员、配置设备,同时还提供处置设备租用、维修、技术人员指导等服务。不仅符合大型高端企业对技术保密、废弃物处置、全套服务等不同的要求,而且合同规范、技术先进,容易赢得大企业的信任,建立稳定的合作伙伴关系。

(五)承包协议模式

承包协议模式一般针对具有公共服务性质的回收处理需求。比如,城市必须具备城市垃圾收集处理体系,而将这一业务承包给企业,如垃圾焚烧发电企业,成为很多城市的选择。垃圾发电企业受政府委托处理城市垃圾,不仅可以利用城市垃圾收集体系获得稳定的原料来源,得到相应的垃圾处理费,还可以将垃圾发电出售,获得收益。一些垃圾发电企业还将垃圾焚烧后的残渣和飞灰收集起来,做成地砖或建筑材料出售。这种模式下,原料供应相对稳定,降低了信息成本和风险,并且可以得到处理费、电能销售和副产品销售等多重收入。

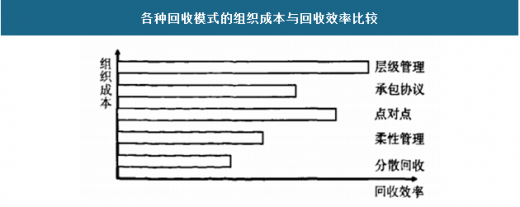

二、再生资源回收模式比较

(一)组织成本

各种回收模式按照组织成本从低到高排序的结果为:

(1)分散回收模式下,社会回收人员分散到城乡进行回收,废弃物回收价格、种类、回收时间、范围等都由自己确定,出售的再生资源价格由讨价还价的自由协议来确定。由于人员分散,政府管理具有一定难度且规范成本较高,因此往往只有一般性的规范和监管,而缺少强有力的严格管制。根据以上特点,这种模式可以概括为“低位运行”,组织成本最低。

(2)柔性管理模式有效地利用分散的社会回收人员,利用较低的成本对其进行规范和约束,组织成本较低。

(3)点对点回收模式涉及到信息收集成本、签订、执行协议与后期监督的成本、差异性服务成本等。尤其是和国际知名大型企业进行联系,建立废弃物处理委托服务的过程中,对回收企业的品牌、服务多样性、服务质量和流通速度等要求比较高,组织成本自然也随之上升。

(4)承包协议签订的过程中,需要政府选择适当的回收处理企业,有时需要以招投标的形式选出成本-效率最佳的企业。在协议建立过程中,如果缺少有效监管和市场化的操作流程,易产生腐败。同时,由于这一委托权具有排他性,很容易产生行业垄断。因此,承包协议模式的组织监督成本较高。

(5)层级管理模式一般由分布在多个地区的子公司和分机构组成,统一受到总公司和总机构的指挥和调配,需要大量的组织管理人员,并产生大量的沟通、协调成本,监督执行和人员奖惩也需要一定投入,因此组织成本最高。

(二)回收效率

各种回收模式按照回收效率从低到高排序的结果为:

(1)分散回收模式。由于社会回收人员分布分散,竞争较为激烈,回收物品的质量、规格、种类参差不齐,交易价格一般较低。

(2)柔性管理模式下,由于回收行为与回收秩序得到了一定程度的规范,甚至量具与价格也进行了约束和统一,因此回收效率得到了提高。

(3)承包协议模式下,受到政府机构的委托,回收企业可以利用相关的税收、贷款等优惠政策,还可以借助已有的政府所提供的基础设施、运输网络等来获得稳定的原料或者销售渠道。

(4)点对点模式下,回收企业一般会与需求方签订回收处理协议和特色服务条款,获得稳定的原料,并对废弃物进行有效的再利用与无害化处理,效率较高。

(5)层级管理模式下,受到总公司或总机构的统一管理和指挥,对回收物资的质量、种类、规格、价格等进行统一的指导和规定,而且进行统一运输和调配,因此效率最高。

第八章中国金属类再生资源行业分析

第二节 废钢铁回收利用行业分析

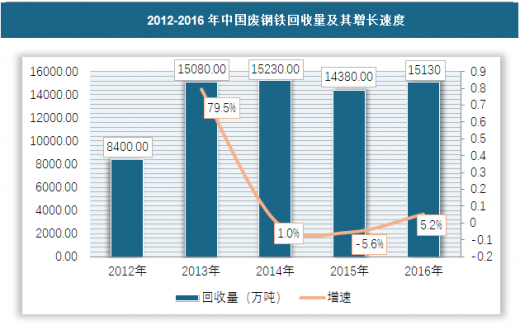

一、废钢铁回收利用行业运营情况

2016年,我国回收废钢铁为15130万吨,同比上涨5.2%。其中,重点大型钢铁企业回收废钢铁9010万吨,同比增长8.2%;其他行业回收废钢铁6120万吨,同比上涨1.2%。我国近五年废钢铁回收量如下:

二、钢铁市场分析

(一)钢铁产量分析

我国近年来粗钢产量一直保持较为稳定的态势,但总体趋势为波动增长,2016年我国粗钢总产量达到8.08亿吨,同比增长0.5%,2017年7月我国粗钢累计产量已达到4.91亿吨。具体如下:

第一节 再生资源定义

一、再生资源简述

人类可利用的资源可分为两类:一是不可再生资源,二是可再生资源。再生资源是可再生资源的一种,就是不可再生的在人类的生产、生活、科教、交通、国防等各项活动中被开发利用一次并报废后,还可反复回收加工再利用的物质资源,它包括以矿物为原料生产并报废的钢铁、有色金属、稀有金属、合金、无机非金属、塑料、橡胶、纤维、纸张等都称为再生资源。

从产业链上下游来说,主要包括回收与利用两个部分。其中,回收部分主要包括了废旧物资物流上的收集运输集散等,利用部分包括回收之后再制造再循环的加工生产以及深加工阶段。

参考观研天下《2018-2023年中国再生资源产业市场竞争现状调查及发展商机分析研究报告》

从再生资源品类划分,主要有废钢铁、废有色金属、废塑料、废轮胎、废纸、废弃电器电子产品、报废汽车、报废船舶、废玻璃、废电池十大类。

再生资源主要分类

资料来源:观研天下数据中心整理

第五章中国再生资源产业链及回收利用模式

第二节 再生资源回收模式分析

一、 再生资源主要回收模式分析

再生资源主要回收模式

资料来源:公开资料整理

(一)分散型回收模式

分散型网络由大量分散回收者、小型初级拆解者、生产作坊,以及数个废旧物资集散地组成。这种模式一般是在市场机制作用下自发形成,组织程度较低。由分散的回收人员将废旧物资收集起来,经过初级的分类拆解,到废旧物资集散地出售。废旧物资集散地往往处于“三不管”地区或较为偏僻的城乡结合处,相关的规范和管理水平较低。这种模式在我国长期存在,较为成熟,分散回收人员规模较大,市场竞争较为激烈,甚至出现无序竞争和恶性竞争等问题。由于货源和产品都比较分散,交易价格水平较低。

(二)层级回收模式

一些大型物资回收企业在一个地区,乃至全国各地建立下属回收分公司,并通过层级式管理有效控制回收终端,将回收网络内部化,形成稳定高效的回收渠道。这种模式能够有效避开恶性竞争,并提供稳定的、质量较高的废弃物来源。但是要对规模较大的回收网络进行有效控制和组织,管理成本较高,对回收高价值废弃物且规模较大的企业较为适合。

(三)点对点回收模式

回收企业在收取一定管理费的基础上,为分散的社会回收人员提供统一的着装、标识、车辆等,进行统一管理,称为柔性管理模式。这种模式能够较大程度地利用原有的回收体系和社会劳动力,将缺少规范、恶性竞争的回收行为较为迅速地纳入规范的管理体系中,为社会流动人员提供较为稳定的收入来源,而且管理成本和改革成本较低,不失为一种较为平稳有效的手段,有利于整顿回收市场的秩序,促进回收产业健康发展

(四)柔性管理模式

一些回收企业通过为其他生产企业提供可选择、多方案的废弃物收集、运输和处理的外包服务,建立优质、稳定的回收渠道。如天津泰鼎公司可以为生产企业承担含有金属材料的废液、边角料、非合格产品等的回收和处理,也可以根据企业的要求,派出技术人员、配置设备,同时还提供处置设备租用、维修、技术人员指导等服务。不仅符合大型高端企业对技术保密、废弃物处置、全套服务等不同的要求,而且合同规范、技术先进,容易赢得大企业的信任,建立稳定的合作伙伴关系。

(五)承包协议模式

承包协议模式一般针对具有公共服务性质的回收处理需求。比如,城市必须具备城市垃圾收集处理体系,而将这一业务承包给企业,如垃圾焚烧发电企业,成为很多城市的选择。垃圾发电企业受政府委托处理城市垃圾,不仅可以利用城市垃圾收集体系获得稳定的原料来源,得到相应的垃圾处理费,还可以将垃圾发电出售,获得收益。一些垃圾发电企业还将垃圾焚烧后的残渣和飞灰收集起来,做成地砖或建筑材料出售。这种模式下,原料供应相对稳定,降低了信息成本和风险,并且可以得到处理费、电能销售和副产品销售等多重收入。

二、再生资源回收模式比较

各种回收模式的组织成本与回收效率比较

资料来源:观研天下数据中心整理

(一)组织成本

各种回收模式按照组织成本从低到高排序的结果为:

(1)分散回收模式下,社会回收人员分散到城乡进行回收,废弃物回收价格、种类、回收时间、范围等都由自己确定,出售的再生资源价格由讨价还价的自由协议来确定。由于人员分散,政府管理具有一定难度且规范成本较高,因此往往只有一般性的规范和监管,而缺少强有力的严格管制。根据以上特点,这种模式可以概括为“低位运行”,组织成本最低。

(2)柔性管理模式有效地利用分散的社会回收人员,利用较低的成本对其进行规范和约束,组织成本较低。

(3)点对点回收模式涉及到信息收集成本、签订、执行协议与后期监督的成本、差异性服务成本等。尤其是和国际知名大型企业进行联系,建立废弃物处理委托服务的过程中,对回收企业的品牌、服务多样性、服务质量和流通速度等要求比较高,组织成本自然也随之上升。

(4)承包协议签订的过程中,需要政府选择适当的回收处理企业,有时需要以招投标的形式选出成本-效率最佳的企业。在协议建立过程中,如果缺少有效监管和市场化的操作流程,易产生腐败。同时,由于这一委托权具有排他性,很容易产生行业垄断。因此,承包协议模式的组织监督成本较高。

(5)层级管理模式一般由分布在多个地区的子公司和分机构组成,统一受到总公司和总机构的指挥和调配,需要大量的组织管理人员,并产生大量的沟通、协调成本,监督执行和人员奖惩也需要一定投入,因此组织成本最高。

(二)回收效率

各种回收模式按照回收效率从低到高排序的结果为:

(1)分散回收模式。由于社会回收人员分布分散,竞争较为激烈,回收物品的质量、规格、种类参差不齐,交易价格一般较低。

(2)柔性管理模式下,由于回收行为与回收秩序得到了一定程度的规范,甚至量具与价格也进行了约束和统一,因此回收效率得到了提高。

(3)承包协议模式下,受到政府机构的委托,回收企业可以利用相关的税收、贷款等优惠政策,还可以借助已有的政府所提供的基础设施、运输网络等来获得稳定的原料或者销售渠道。

(4)点对点模式下,回收企业一般会与需求方签订回收处理协议和特色服务条款,获得稳定的原料,并对废弃物进行有效的再利用与无害化处理,效率较高。

(5)层级管理模式下,受到总公司或总机构的统一管理和指挥,对回收物资的质量、种类、规格、价格等进行统一的指导和规定,而且进行统一运输和调配,因此效率最高。

第八章中国金属类再生资源行业分析

第二节 废钢铁回收利用行业分析

一、废钢铁回收利用行业运营情况

2016年,我国回收废钢铁为15130万吨,同比上涨5.2%。其中,重点大型钢铁企业回收废钢铁9010万吨,同比增长8.2%;其他行业回收废钢铁6120万吨,同比上涨1.2%。我国近五年废钢铁回收量如下:

2012-2016年中国废钢铁回收量及其增长速度

资料来源:观研天下整理

二、钢铁市场分析

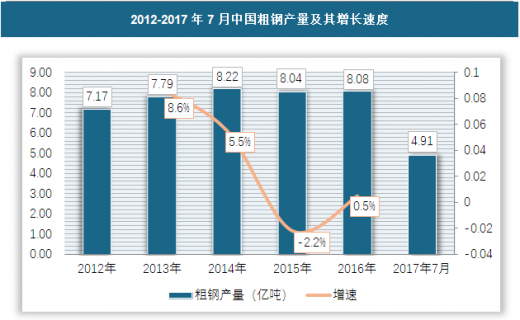

(一)钢铁产量分析

我国近年来粗钢产量一直保持较为稳定的态势,但总体趋势为波动增长,2016年我国粗钢总产量达到8.08亿吨,同比增长0.5%,2017年7月我国粗钢累计产量已达到4.91亿吨。具体如下:

2012-2017年7月中国粗钢产量及其增长速度

资料来源:国家统计局

资料来源:公开资料,观研天下整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。