一、政策鼓励动力锂电新材料研发

工信部 2017 年 7 月发布的《重点新材料首批次应用示范指导目彔(2017 年版)》中,将三元正极、硅碳负极、六氟磷酸锂列为关键战略材料,并将锂电隔膜列入先进基础材料;锂电四大材料成为国家重点扶持关注的科技领域。

二、正极:三元加速渗透,高镍初现端倪

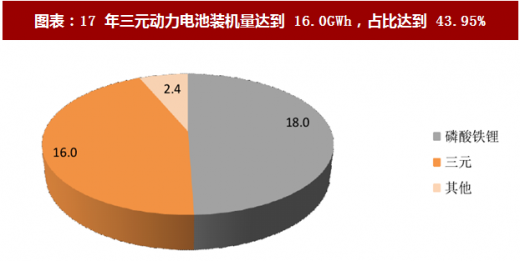

2017年我国三元动力电池装机量达到16.0GW h,占全年动力电池装机总量的43.95%,已经与磷酸铁锂路线分庭抗礼;相比16年三元动力电池装机量仅为6.3GW h增长154%,市场份额从22.4%提升近一倍;三元动力电池渗透显著加速。

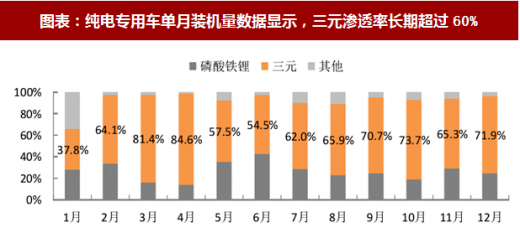

三元正极材料的快速渗透,主要归功于纯电乘用车及纯电专用车产销的快速增长,2017 年纯电乘用车中三元动力电池的渗透率约为 75%,单月占比数据多次达到 80%;纯电专用车三元动力电池渗透率约为68.6%。

参考观研天下发布《2018年中国动力电池行业分析报告-市场深度分析与发展趋势研究》

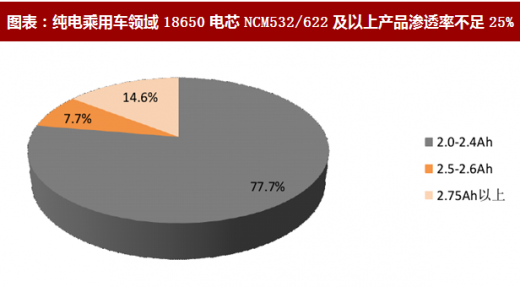

根据三元正极材料的不同,18650 电芯单只电芯容量可大概分为 2.0-2.4Ah(NCM333/532 体系为主)、2.5-2.6Ah(NCM622/532 体系为主)、2.75Ah 以上(NCM811 体系)三种区间。

纯电乘用车领域使用 18650 电池产品中 NCM532/622 及以上产品渗透率不足 25%,考虑到方形电池中使用高镍三元材料比例更低,因此纯电乘用车当前高镍化进度显著落后于专用车领域。

在纯电乘用车、纯电专用车领域,NCM811 体系的三元动力电池应用已经出现端倪,纯电乘用车 NCM532/622 渗透率依然不足。随着 18 年补贴新政再度上调技术门槛,纯电乘用车为达到最新 140Wh/kg 能量密度要求及专用车 Ekg 要求,三元高镍化进程有望加速;且纯电乘用车将成为三元电池增长的主要动力。具备技术领先型、产能规模优势的三元材料高镍化先行者,将在高镍三元渗透率提高的过程中率先受益。

工信部 2017 年 7 月发布的《重点新材料首批次应用示范指导目彔(2017 年版)》中,将三元正极、硅碳负极、六氟磷酸锂列为关键战略材料,并将锂电隔膜列入先进基础材料;锂电四大材料成为国家重点扶持关注的科技领域。

图表:17 年多部委就动力电池材料领域给出政策指导

图表来源:公开资料整理

二、正极:三元加速渗透,高镍初现端倪

2017年我国三元动力电池装机量达到16.0GW h,占全年动力电池装机总量的43.95%,已经与磷酸铁锂路线分庭抗礼;相比16年三元动力电池装机量仅为6.3GW h增长154%,市场份额从22.4%提升近一倍;三元动力电池渗透显著加速。

图表:17 年三元动力电池装机量达到 16.0GWh,占比达到 43.95%

图表来源:公开资料整理

三元正极材料的快速渗透,主要归功于纯电乘用车及纯电专用车产销的快速增长,2017 年纯电乘用车中三元动力电池的渗透率约为 75%,单月占比数据多次达到 80%;纯电专用车三元动力电池渗透率约为68.6%。

图表:纯电乘用车单月动力电池装机数据显示,三元渗透率多次超过80%

图表来源:公开资料整理

参考观研天下发布《2018年中国动力电池行业分析报告-市场深度分析与发展趋势研究》

图表:纯电专用车单月装机量数据显示,三元渗透率长期超过60%

图表来源:公开资料整理

根据三元正极材料的不同,18650 电芯单只电芯容量可大概分为 2.0-2.4Ah(NCM333/532 体系为主)、2.5-2.6Ah(NCM622/532 体系为主)、2.75Ah 以上(NCM811 体系)三种区间。

图表:140Wh/kg 能量密度要求驱动 NCM622/811 产品占比提高

图表来源:公开资料整理

纯电乘用车领域使用 18650 电池产品中 NCM532/622 及以上产品渗透率不足 25%,考虑到方形电池中使用高镍三元材料比例更低,因此纯电乘用车当前高镍化进度显著落后于专用车领域。

图表:纯电乘用车领域18650电芯NCM532/622及以上产品渗透率不足25%

图表来源:公开资料整理

在纯电乘用车、纯电专用车领域,NCM811 体系的三元动力电池应用已经出现端倪,纯电乘用车 NCM532/622 渗透率依然不足。随着 18 年补贴新政再度上调技术门槛,纯电乘用车为达到最新 140Wh/kg 能量密度要求及专用车 Ekg 要求,三元高镍化进程有望加速;且纯电乘用车将成为三元电池增长的主要动力。具备技术领先型、产能规模优势的三元材料高镍化先行者,将在高镍三元渗透率提高的过程中率先受益。

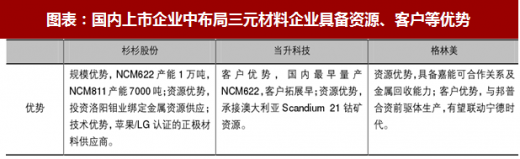

图表:国内上市企业中布局三元材料企业具备资源、客户等优势

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。