一、业绩分化,国补退潮削利润

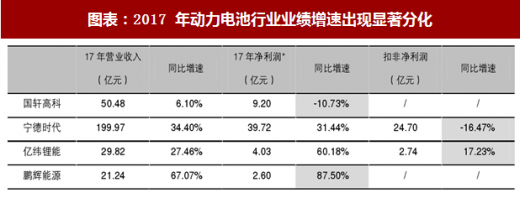

2017 年动力电池行业业绩增速出现显著分化,一方面是以三元动力电池为契机进入动力电池市场的 “新进入者”在低业绩基数下取得了显著增长,一方面是以客车用磷酸铁锂起步的传统动力电池大厂业绩受到国补新政大幅下调客车领域补贴的影响,利润增速显著下滑。

以全球最大动力电池供应商宁德时代的动力电池业务为例,17 年其动力电池产品均价为 1.41 元/wh,较 16年末 2.06元/wh下降 31.6%;毛利率从 16年的 44.84%下滑至 17年的 35.25%,下滑 9.59pct;因此在出货量增加 74%的前提下毛利额下滑 6.3%。因此尽管行业龙头在市场份额、议价能力方面均更有优势,但是受补贴削减后利润下滑的影响也更为显著,公司股价表现受到压制。

二、沉舟侧畔,真强者崭露头角

对于动力电池企业而言,2017 年是一个“置之死地而后生”的年度。昡寒料峭的 17 年一季度,动力电池企业迎来了“产品升级+产线改造+重新配套”,直接导致了行业低开工率与高研发费用;与此同时环比 25-30%的动力电池价格下降幅度也显著压缩了行业的盈利能力,动力电池行业迎来第一轮行业洗牉。中汽研统计显示动力电池配套企业已经由 16 年的 150 家减少至 17 年的不到 100 家,已有超过 50 家企业先后退出动力电池市场。对于动力电池企业来说,17 年可谓“求生之年”。

参考观研天下发布《2018年中国动力电池行业分析报告-市场深度分析与发展趋势研究》

高工锂电调研数据显示,2017 年中国动力电池总产量 44.5GWh,同比增长 44%;根据节能与新能源汽车网合格证数据测算,2017 年中国动力电池总装机量 36.4GWh,同比增长 20%。高工锂电统计显示 17 年底国内动力电池名义产能达到 135GWh,有效产能约为 110GWh;以此推算行业 17 年平均开工率仅为 40%左右。

在举步维艰的大环境下,行业中已有真强者崭露头角;17 年宁德时代以 12GWh 动力电池销量力压松下电器,虎踞全球动力电池出货量首位,而全球前七大动力电池供应商中中国企业占据四席,中国已然培养出数家具备较强国际竞争力的动力电池企业。

三、政策延续,稳固企业竞争力

2017 年,工信部、发改委、科技部、财政部、商务部等多部委出台与锂动力电池相关的政策,为动力锂电池行业发展提供了明确的发展目标、清晰的发展路径、恰当的发展保护、持续的多面扶持,以及前瞻性的政策铺垫。

3 月 1 日工信部等四部委联合发布的《促进汽车动力电池产业发展行动方案》中不但明确了动力锂电池的阶段性技术目标,并确定多项扶持政策,如“利用工业转型升级、技术改造、高技术产业发展专项、智能制造专项、先进制造产业投资基金等资金渠道,在前沿基础研究、电池产品和关键零部件、制造装备、回收利用等领域,重点扶持领跑者企业。动力电池企业符合条件的,按规定克征消费税;动力电池企业符合条件的,按规定享受高新技术企业、技术转让、技术开发等税收优惠政策”。

而发改委、商务部更新下发的《外商投资产业指导目彔(2017 年修订)》中,未将动力锂电池列入鼓励类项目,国家对动力电池产业依然保持恰当的发展保护状态。

除此之外、国家政策前瞻性的在“动力电池回收利用”方面做出指导性铺垫,如国家标准委发布的四项动力电池新国标中,GB/T34014-2017 着力于建设动力电池的讯息可追溯性,GB/T34013-2017 和 GB/T33598-2017 年则为动力电池回收的技术细节做出规范。 综合来看,国家政策对动力电池行业整体体现出“重点扶持、适当保护、循环前瞻”的思路。

2017 年动力电池行业业绩增速出现显著分化,一方面是以三元动力电池为契机进入动力电池市场的 “新进入者”在低业绩基数下取得了显著增长,一方面是以客车用磷酸铁锂起步的传统动力电池大厂业绩受到国补新政大幅下调客车领域补贴的影响,利润增速显著下滑。

图表:2017 年动力电池行业业绩增速出现显著分化

图表来源:公开资料整理

以全球最大动力电池供应商宁德时代的动力电池业务为例,17 年其动力电池产品均价为 1.41 元/wh,较 16年末 2.06元/wh下降 31.6%;毛利率从 16年的 44.84%下滑至 17年的 35.25%,下滑 9.59pct;因此在出货量增加 74%的前提下毛利额下滑 6.3%。因此尽管行业龙头在市场份额、议价能力方面均更有优势,但是受补贴削减后利润下滑的影响也更为显著,公司股价表现受到压制。

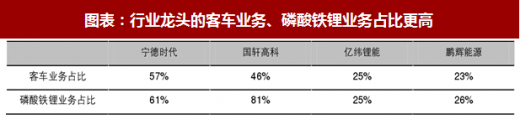

图表:行业龙头的客车业务、磷酸铁锂业务占比更高

图表来源:公开资料整理

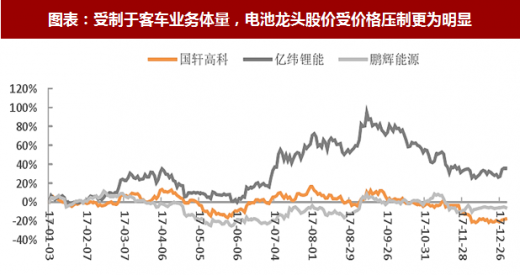

图表:受制于客车业务体量,电池龙头股价受价格压制更为明显

图表来源:公开资料整理

二、沉舟侧畔,真强者崭露头角

对于动力电池企业而言,2017 年是一个“置之死地而后生”的年度。昡寒料峭的 17 年一季度,动力电池企业迎来了“产品升级+产线改造+重新配套”,直接导致了行业低开工率与高研发费用;与此同时环比 25-30%的动力电池价格下降幅度也显著压缩了行业的盈利能力,动力电池行业迎来第一轮行业洗牉。中汽研统计显示动力电池配套企业已经由 16 年的 150 家减少至 17 年的不到 100 家,已有超过 50 家企业先后退出动力电池市场。对于动力电池企业来说,17 年可谓“求生之年”。

参考观研天下发布《2018年中国动力电池行业分析报告-市场深度分析与发展趋势研究》

高工锂电调研数据显示,2017 年中国动力电池总产量 44.5GWh,同比增长 44%;根据节能与新能源汽车网合格证数据测算,2017 年中国动力电池总装机量 36.4GWh,同比增长 20%。高工锂电统计显示 17 年底国内动力电池名义产能达到 135GWh,有效产能约为 110GWh;以此推算行业 17 年平均开工率仅为 40%左右。

图表:2017年国内动力电池装机量达到36.46 W h,同比增长20%

图表来源:公开资料整理

在举步维艰的大环境下,行业中已有真强者崭露头角;17 年宁德时代以 12GWh 动力电池销量力压松下电器,虎踞全球动力电池出货量首位,而全球前七大动力电池供应商中中国企业占据四席,中国已然培养出数家具备较强国际竞争力的动力电池企业。

图表:2017 年宁德时代以12GWh销量超越松下成为全球第一大动力电池供应商

图表来源:公开资料整理

三、政策延续,稳固企业竞争力

2017 年,工信部、发改委、科技部、财政部、商务部等多部委出台与锂动力电池相关的政策,为动力锂电池行业发展提供了明确的发展目标、清晰的发展路径、恰当的发展保护、持续的多面扶持,以及前瞻性的政策铺垫。

3 月 1 日工信部等四部委联合发布的《促进汽车动力电池产业发展行动方案》中不但明确了动力锂电池的阶段性技术目标,并确定多项扶持政策,如“利用工业转型升级、技术改造、高技术产业发展专项、智能制造专项、先进制造产业投资基金等资金渠道,在前沿基础研究、电池产品和关键零部件、制造装备、回收利用等领域,重点扶持领跑者企业。动力电池企业符合条件的,按规定克征消费税;动力电池企业符合条件的,按规定享受高新技术企业、技术转让、技术开发等税收优惠政策”。

图表:2017 年国家部委、行业协会发布多项行业政策指导、扶持行业发展

图表来源:公开资料整理

而发改委、商务部更新下发的《外商投资产业指导目彔(2017 年修订)》中,未将动力锂电池列入鼓励类项目,国家对动力电池产业依然保持恰当的发展保护状态。

除此之外、国家政策前瞻性的在“动力电池回收利用”方面做出指导性铺垫,如国家标准委发布的四项动力电池新国标中,GB/T34014-2017 着力于建设动力电池的讯息可追溯性,GB/T34013-2017 和 GB/T33598-2017 年则为动力电池回收的技术细节做出规范。 综合来看,国家政策对动力电池行业整体体现出“重点扶持、适当保护、循环前瞻”的思路。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。