人工硬脑膜是用生物材料制成人体脑膜的替代物,用于因颅脑、脊髓损伤、肿瘤及其他颅脑疾病引起的硬脑膜或脊膜缺损的修补。常见的人工硬脑膜材料包括异种生物膜材料、脱细胞基质材料与化工合成材料三类,其中动物胶原、脱细胞基质、聚酯尿烷最为典型。

我国人工硬脑膜产业链上游主要市场参与者为畜牧业供应商、化工原料提供商,产业链中游参与主体为人工硬脑膜生产商,下游主要为医疗机构与终端患者。

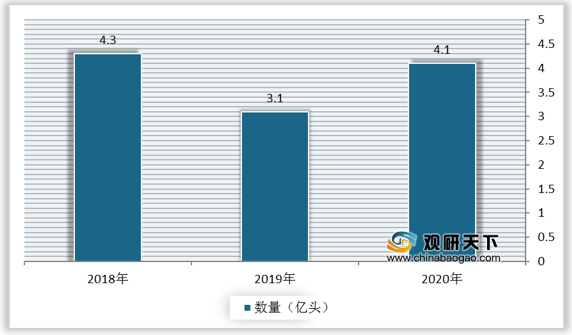

我国人工硬脑膜行业国产产品的上游供应商主要是为畜牧业与化工材料,随着生猪养殖市场进一步规模化,并从猪瘟影响中恢复,无需担忧动物组织供给不足。根据数据显示,2020年,我国生猪存栏量为4.1亿头。

同时,我国生猪需求市场总体稳定,需求端短期内限制小,生猪养殖企业有规模化趋势,利于生产厂商进一步降低原人工硬脑膜原料成本。根据数据显示,我国猪肉消费量为44866千公吨,2020年,我国猪肉消费量为41521千公吨。

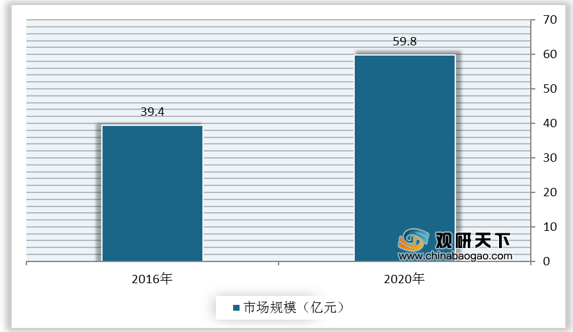

上游原材料充足为我国人工硬脑膜行业发展提供了重要保障。在此情况下,我国人工硬脑膜行业市场规模呈现增长态势。根据数据显示,我国人工硬脑膜行业市场规模由2016年的39.4亿元增长至2020年的59.8亿元。

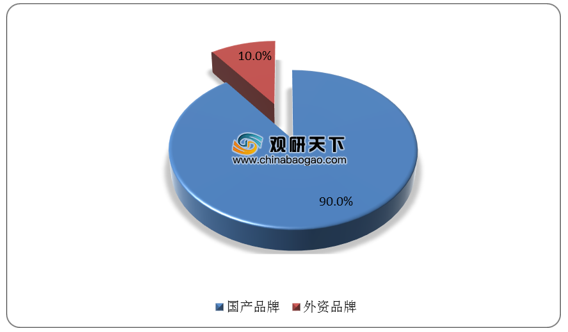

由于技术壁垒高,此前我国人工硬脑膜行业由德国贝朗、强生等国际公司垄断2006年6月,冠昊生物产品率先上市,打破外企的垄断。近年来,人工硬脑膜国产品牌市场占有率逐年提升,已达90%,基本实现国产化,行业集中度高,CR4为85%。

人工硬脑膜材料分类

| 分类 |

代表材料 |

制造工艺 |

厂商举例 |

| 异种生物膜材料 |

牛肌腱I型胶、原猪源心包膜 |

冻干法&交联:采用冷冻干燥和低浓度戊二醛交联处理,经过去抗原处理及蛋白修饰等生化改性后,使用适当的化学制剂(如戊二醛等交联剂)、酶或物理方法(如辐照、高温)引起胶原等大分子间形成新的共价键,进而改变原材料理化及生物性质 |

冠昊生物、天新福 |

| 脱细胞基质材料 |

牛皮肤异种脱细胞真皮基质 |

脱细胞:通过物理(冻融、超声波等)、化学(应用聚乙二醇辛基苯基醚、渗透裂解等)或生物(应用胰酶-EDTA等]方法破坏组织中细胞膜结构,进而除去细胞,保留较为完整的细胞外基质结构 |

正海生物 |

| 化工合成材料 |

高纯度聚酯尿烷纤维人工合成植入物(VICRYL&PDS Foil) |

溶液浇铸法:将聚合物溶液作为铸膜液,浇注定量的铸膜液于事先准备好的玻璃模具中,再经过恒温干燥等处理脱膜,最后制得薄膜 |

强生 |

| 人工合成材料:可分为不可吸收材料和可吸收材料两大类,前者以eTFE材料为代表,后者以聚乙醇酸、左旋聚乳酸的共聚物为代表 |

数据来源:公开资料整理

我国人工硬脑膜产业链上游主要市场参与者为畜牧业供应商、化工原料提供商,产业链中游参与主体为人工硬脑膜生产商,下游主要为医疗机构与终端患者。

我国人工硬脑膜行业国产产品的上游供应商主要是为畜牧业与化工材料,随着生猪养殖市场进一步规模化,并从猪瘟影响中恢复,无需担忧动物组织供给不足。根据数据显示,2020年,我国生猪存栏量为4.1亿头。

2018-2020年我国生猪存栏量

数据来源:公开资料整理

同时,我国生猪需求市场总体稳定,需求端短期内限制小,生猪养殖企业有规模化趋势,利于生产厂商进一步降低原人工硬脑膜原料成本。根据数据显示,我国猪肉消费量为44866千公吨,2020年,我国猪肉消费量为41521千公吨。

2018-2020年我国猪肉消费量

数据来源:公开资料整理

上游原材料充足为我国人工硬脑膜行业发展提供了重要保障。在此情况下,我国人工硬脑膜行业市场规模呈现增长态势。根据数据显示,我国人工硬脑膜行业市场规模由2016年的39.4亿元增长至2020年的59.8亿元。

2016-2020年我国人工硬脑膜行业市场规模

数据来源:公开资料整理

由于技术壁垒高,此前我国人工硬脑膜行业由德国贝朗、强生等国际公司垄断2006年6月,冠昊生物产品率先上市,打破外企的垄断。近年来,人工硬脑膜国产品牌市场占有率逐年提升,已达90%,基本实现国产化,行业集中度高,CR4为85%。

我国人工硬脑膜行业竞争情况

数据来源:公开资料整理(zlj)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国人工硬脑膜市场分析报告-行业运营态势与发展前景预测》

《2021年中国人工智能芯片市场分析报告-行业规模现状与发展潜力评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

《2021年中国人工硬脑膜市场分析报告-行业运营态势与发展前景预测》

《2021年中国人工智能芯片市场分析报告-行业规模现状与发展潜力评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。