导热材料 |

简介 |

主要应用领域 |

相变导热材料(高分子聚合物) |

在大约45-50℃时会发生相变。在压力作用下流进并填充发热体和散热器之间的不规则间隙 |

计算机和外设、高性能计算机、处理器、显卡、电源模块等的导热应用 |

导热硅脂(高分子聚合物) |

又称为散热硅脂、导热膏等,材质为膏状液态该物质有一定的黏稠度,没有明显的颗粒感,可以有效的填充各种缝隙 |

广泛用于功率放大器、晶体管、电子管、CPU等电子元件的导热及散执 |

片状导热间隙填充材料(高分子聚合物) |

常见的有导热硅胶片、导热矽胶片、导热胶带等材料,材质一般为固体,可用于不平整的表面.有部分产品如导热胶带还具有粘接等附加功能 |

平板显示器、硬盘驱动器,热管组件,内存模块,电源及工控等模块的导热及散热 |

导热凝胶(高分子聚合物) |

—种凝胶状的导热材料,其主要工艺是将导热膏中的硅油饺链到一起以解决导热膏易流动和高温工作变干的问题 |

常用于汽车电子、通讯设备、LED灯具等领域的导热应用 |

导热灌装胶(高分子聚合物) |

一种具有高导热性能的双组分液态电子灌封材料.常见的类型包括导热灌封硅橡胶和导热灌封环氧胶 |

常用于汽车电子、通讯设备、计算机等导热应用 |

石墨片(导热石墨片) |

—种碳分子高结晶态组成的全新的高导热散热材料,沿两个方均匀导热。石墨片常见类型有天然石墨散热膜、人工合成石墨散热膜 |

广泛应用与智能手机平板电脑的需要高散热解决方案的电子产品 |

从导热材料行业产业链上游发展情况来看,导热材料行业上游原材料主要包括石墨、PI膜、硅橡胶、塑料粒等,其中PI膜单价最高,2019年均价达38-86万元/吨。上游原材料大部分都能均可市场化采购取得市场供应充足,不存在稀缺性。

导热材料 |

均价 |

天然石墨 |

4-6万元/吨 |

PI |

38-86万元/吨 |

Pvc |

0.8-0.9万元/吨 |

PP |

0.8-1万元/吨 |

ABS |

1.4-2万元/吨 |

从导热材料行业产业链中游发展情况来看,产业链中游生产商负责生产导热材料,主要产品以相变导热材料、导热硅脂、导热膏、导热胶带、人工石墨材料为主。导热材料生产商主要有英国Laird和美国Chomerics,在全球高端市场上占据90%的份额。而我国导热材料行业起步较晚,但逐渐出现飞荣达、中石科技等后起之秀,带动我国导热材料行业的整体发展。

类别 |

企业名称 |

简介 |

本土企业 |

中石科技 |

致力于使用自主研发的导热/导电功能高分子技术和电源滤波技术提高电子设备可靠性,产品涵盖热管理材料、人工合成石墨材料、电磁屏蔽及IP密封材料、EMI滤波器、信号滤波器、EMI/EMC设计咨询和整改等众多业务领域,可持续为客户提供有竞争万的热管理及电磁兼容全面解决方案。 |

碳元科技股份有限公司 |

合成石墨的生产企业,其主要生产导热石墨膜,产品主要应用于智能手机、平板电脑。 |

|

深圳市飞荣达科技股份有限公司 |

国内电磁屏蔽及导热应用解决方案提供商,产品包括屏蔽材料、导热材料、吸波材料和其它配套电子材料。 |

|

江苏坚力电子科技股份有限公司 |

公司是一家EM工/EIC电源滤波器制造企业,已在全国中小企业股份转让系统挂牌。 |

|

外资企业 |

Parker Hannifin Corporation |

公司Sea1Group的部门之一—一ParkerChomerics是导电橡胶全球领导者,为客户提供电磁屏蔽材料、热界面材料、塑料以及光学产品。 |

The Bergquist Company |

Bergquist是生产导热产品、薄膜开关的企业,导热材料全球领导者,其产品应用涉及汽车、消费品器、工业电子、LED照明等领域。公司于2014年底被汉高(Henke1)收购。 |

|

Laird Techno1ogies |

LairdPLc的子公司,屏蔽簧片和导电布全球领导者,LairdTechnologies专业设计和供应电磁干扰屏蔽产品、导热产品、机械驱动系统、信号完整性部件和无线天线解决方案,以及无线电频率(F)模块和系统。 |

|

Nolato |

聚合物部件生产商,流体导电橡胶的全球领导者,No1atoTe1ecom部门产品中包括导电橡胶和导热材料。主要客户包括爱立信、华为等。 |

|

Graf Tech Internationa1 Ltd. |

世界领先的石墨材料公司,天然石墨(非合成石墨)全球领导者,主要为高能量部件提供范围广泛的天然和合成石墨热管理产品。 |

|

Panasonic Corporation |

世界制造业500强企业之一,合成石墨材料全球领导者,从事各种电器相关产品的生产和销售等。石墨膜与电磁波屏蔽薄膜是公司材料类主要产品之一。 |

|

Minnesota Mining andManufacturing (3M公司) |

世界著名的产品多元化跨国企业,涉及领域包括:工业、化工、电子、电气、通信、交通、汽车、航空、医疗、安全、建筑、文教办公、商业及家庭消费品等各个领域。 |

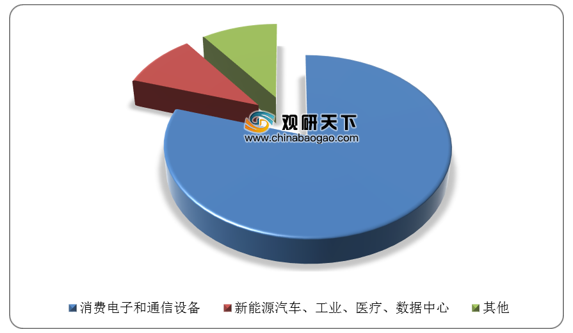

从导热材料行业产业链下游情况来看,消费电子和通信设备是导热界面材料最主要的下游应用领域,二者合计占比超80%。新能源汽车、工业、医疗、数据中心等领域对导热界面材料的需求占比在10%以下,未来仍有提升空间。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国导热材料市场分析报告-市场竞争现状与发展趋势预测》

《2018年中国导热材料行业分析报告-市场运营态势与发展趋势预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。