一、天然气主干网络初步形成

2015 年,我国天然气干线管道里程 6.4 万公里,天然气一次输送能力 2800 亿立方米,LNG 接收能力 4380 万吨/年,地下储气库工作气量 55 亿立方米,全国城镇天然气管网里程达到 43 万公里,用气人口 3.3 亿人。

目前,我国已形成以西气东输、川气东送、陕京线和沿海主管道为大动脉,连接四大进口战略通道、主要生产区、消费区和储气库的全国主干管线网络。

图表:2015 年我国天然气管网布局情况

图表来源:公开资料整理

二、建设产供储销体系

《2018 能源工作指导意见》中对天然气的生产供应、管道运输、储气调峰等方面提出:

天然气生产。多措并举做好天然气稳供增供,全力稳定进口气源,优化国内油气企业投资安排,加快常规、非常规气上产步伐。坚持“盘活保有储量和加快新储量发现动用”两手抓,加强常规油气资源勘探开发,保证石油产量基本稳定,天然气产量较快增长。加大页岩气、煤层气、深水石油天然气资源的勘探开发力度。研究完善页岩气、煤层气、衰竭老油气田、煤制油、煤制气等支持政策。重点支持深层页岩气资源的勘探开发,完善页岩气安全、环保、技术等有关标准,推动页岩气产业化发展。加强煤矿瓦斯综合防治,推进煤层气(煤矿瓦斯)规模化开发利用,加快建设山西沁水盆地、鄂尔多斯盆地东缘、贵州毕水兴、新疆准噶尔盆地南缘煤层气产业化基地。充分利用好境外油气资源,增强境外油气资源供应,加强重大项目协调,巩固油气战略通道建设。

参考观研天下发布《2018年中国石油天然气勘察设计市场分析报告-行业运营态势与投资前景预测》

天然气管网。加快油气主干管网、区域性支线管网和配气管网建设,完善 LNG 接收站布局和配套外输管道。推进天然气管网互联互通,打通“南气北上”等反输和调运瓶颈,消除增量气源的入网瓶颈,加强气源间互供互保。推进中石油中缅管道与中石化广西 LNG 接收站外输气管道、舟山 LNG 外输管道与浙江管网、大鹏 LNG 外输管道与中海油广东管网、深圳 LNG 与大鹏 LNG 外输管道等管网联通。加快建设中俄东线北段、鄂安沧天然气管道、新疆煤制气外输管道南段、西气东输三线中段和闽粤支干线、天津浮式替代工程、上海 LNG 储罐扩建和输气管道复线及反输码头、深圳、舟山、温州、漳州 LNG 接收站,以及上海、唐山、江苏、山东、浙江 LNG 接收站扩建等项目。推进中俄东线中段和南段、川气东送二线、青岛—南京输气管道、蒙西煤制气外输管道、唐山 LNG 接收站应急调峰工程及外输管道复线、江苏 LNG 接收站应急调峰工程及外输管道复线、滨海 LNG 接收站等项目进展。

储气调峰能力建设。建立天然气储备制度,落实县级以上地方人民政府、供气企业、城燃企业和不可中断大用户的储气调峰责任和义务,提升储气调峰能力。加快已建储气库扩容达容。加快文 23 储气库、新疆油田克 75 井区储气库建设,2018 年底前具备注气条件。

同时提出油气体制改革试点。推进四川、重庆、新疆、贵州、江苏、上海、河北等地方油气体制改革综合试点及专项试点。

《2018 能源工作指导意见》中推进天然气产供储销体系的建设,有利于提高天然气供给保障和运营效率,有利于《天然气发展“十三五”规划》发展目标的实现。

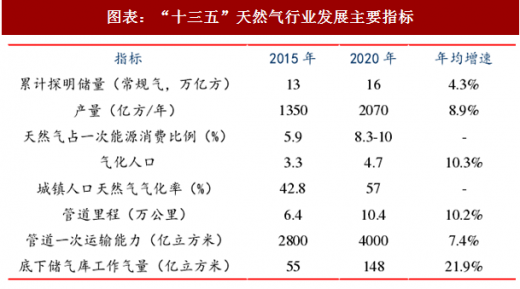

图表:“十三五”天然气行业发展主要指标

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。