一、进口天然气快速增加

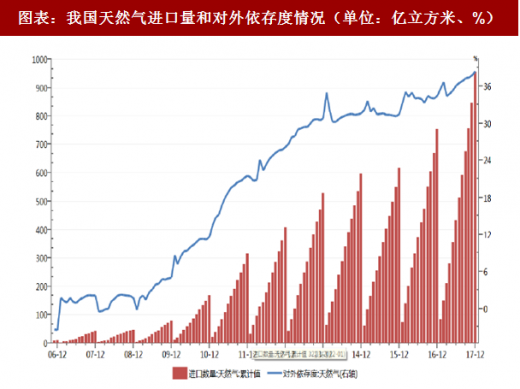

为满足天然气消费需求,我国天然气生产近年来保持较大增长态势。 我国自 2006 年开始成为天然气净进口国,进口量逐年攀升。2017 年我国共计进口天然气 955.47 亿立方米,同比增长 26.99%,对外依存度达到 38.43%,主要进口国为土库曼斯坦、卡塔尔、澳大利亚等国家。

图表:我国天然气进口量和对外依存度情况(单位:亿立方米、%)

图表来源:公开资料整理

目前,我国已经形成四大天然气进口通道,包括:中亚管道天然气、中缅管道天然气、中俄管道天然气,以及沿海进口液化天然气。

2010 年 10 月,我国首条跨国天然气管道——中亚天然气管道实现双线投产;2013 年 6 月,中缅天然气管道全面竣工,中东、非洲、缅甸的油气资源可以直接通过该管道输送到我国境内;中俄天然气管线东线,年输气 380 亿立方米,也已开工建设;通过海上通道的进口量也增长较快。

图表:我国天然气四大进口通道

图表来源:公开资料整理

二、消费占比提升

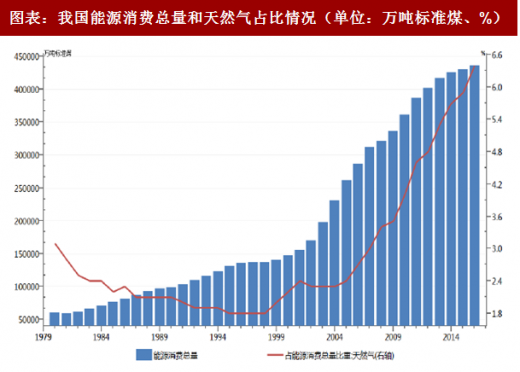

2016 年,国内能源消费总量为 42.60 亿吨标准煤,其中原煤占比 62%,原油占比达到 18.3%,水电核电风电占比 13.30%,天然气占比 6.4%。而经过近些年的持续快速发展以及国家政策的鼓励支持,天然气在我国能源消费总量中的占比逐年提升,从 2002 年的 2.4% 上升至 2016 年的 6.4%,原煤和原油占比则均有所下降。

图表:我国能源消费总量和天然气占比情况(单位:万吨标准煤、%)

图表来源:公开资料整理

图表:我国各种能源消费占比(2016 年)

图表来源:公开资料整理

《2018 能源工作指导意见》 中指出:2018 年,全国能源消费总量控制在 45.5 亿吨标准煤左右。非化石能源消费比重提高到 14.3% 左右,天然气消费比重提高到 7.5%左右,煤炭消费比重下降到 59% 左右。

参考观研天下发布《2018年中国石油天然气造价市场分析报告-行业运营态势与发展前景预测》

《天然气发展“十三五”规划》中提出:以提高天然气在一次能源消费结构中的比重为发展目标,大力发展天然气产业,逐步把天然气培育成主体能源之一,构建结构合理、供需协调、安全可靠的现代天然气产业体系。2020 年国内天然气综合保供能力达到 3600 亿立方米以上,2020 年天然气占一次能源消费比例在8.3%-10%。

三、有序推进天然气利用

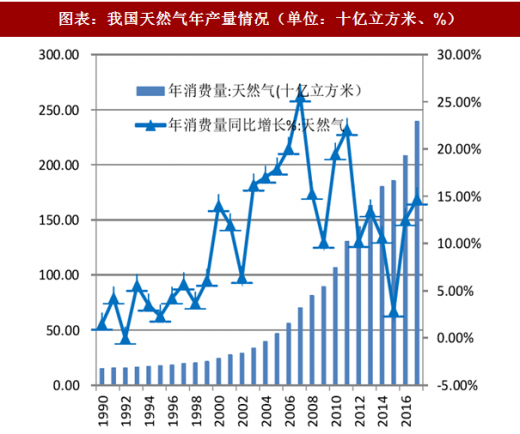

2017年,我国天然气消费量2393.94亿立方米,同比增长14.71%。

图表:我国天然气年产量情况(单位:十亿立方米、%)

图表来源:公开资料整理

《2018 能源工作指导意见》中提出:

有序推进天然气利用。推动建立天然气产供储销体系,加快国内天然气增储上产,全力推进天然气基础设施互联互通,完善天然气储备调峰体系。

有序发展天然气分布式能源和天然气调峰电站。以京津冀及周边地区、长三角、珠三角、东北地区为重点,按照统筹规划、循序渐进、量力而为、以气定改的原则推进“煤改气”工程。稳步推进天然气车船发展和加气(注)站建设。

加快推动天然气价格改革,推广天然气用户与气源方直接交易,消除或减少工业用户和民用用户在输配价格和终端气价上的交叉补贴,降低天然气综合使用成本,落实天然气接收和储运设施公平开放。

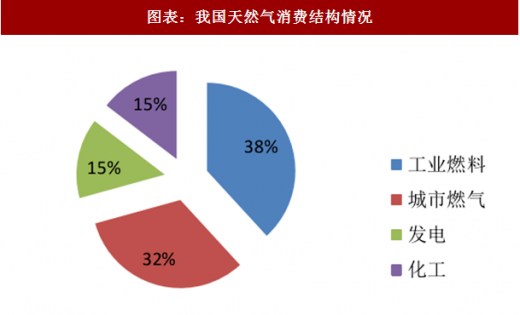

天然气应用于居民生活、工商业、发电、交通运输、分布式能源等多个领域,目前天然气消费结构中,工业燃料、城市燃气、发电、化工分别占 38.2%、32.5%、14.7%、14.6%。随着天然气产供储销体系建立,天然气供应和运输网络建成,以及价格改革的推进,将推动天然气消费的便利性和经济性。

图表:我国天然气消费结构情况

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。