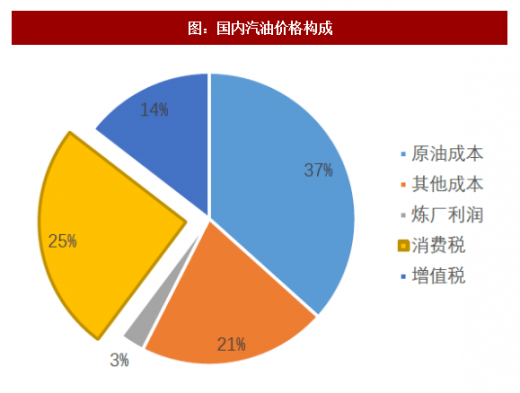

汽柴油价格构成中,24~25%是消费税。其中,汽油消费税1.52元/升(约2030元/吨),柴油消费税1.2元/升(约1600元/吨)(根据国税总局)。考虑到消费税是价内税,还会影响增值税。一个炼厂是否足额缴纳消费税,对炼厂成品油成本的综合影响在1800~2300元/吨。

期成品油消费税改革有两个关键事件:

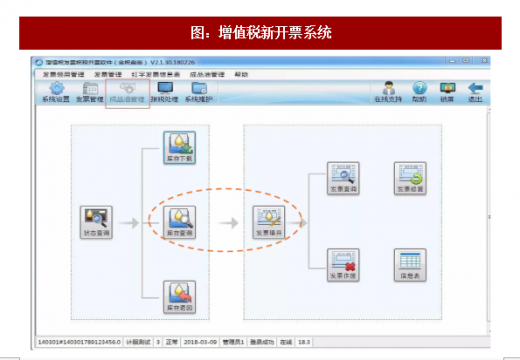

一是系统升级——2018年3月1,成品油消费税发票系统升级,之后成品油贸易商虚开发票,进口变票的漏洞从技术上被堵死。新系统要求“成品油经销企业通过勾选购进数据和录入海关缴款书来增加成品油库存数”,即必须进项完税才能开具销项发票。

参考观研天下发布《2018年我国地炼行业产能现状及扩能空间分析(图)》

二是进销比对——5月1日之后,成品油开始实行进销比对。要求,“申报的某一类成品油销售数量,应大于或等于开具的该同一类成品油发票所载明的数量;申报扣除的成品油数量,应小于或等于取得的扣除凭证载明数量。申报比对相符后,主管税务机关对纳税人的税控设备进行解锁;比对不相符的,待解除异常后,方可解锁。”进销比对严格执行的话,意味着炼厂不能超额开具增值税销项发票。

一直以来,地炼和经销商避税的三个个关键漏洞:1)原料环节变票——以前存在进口轻循环油等变票成燃料油,因为轻循环油不应税,燃料油是应税品种。2)出厂环节虚开发票——炼厂超额开具销售发票,以及贸易公司虚假开具销售发票。3)加油站终端不开票——民营加油站向地炼采购成品油也倾向于采购不带增值税票的。

相应的处理手段包括:1)原油进口配额获得之后,地炼拿到的配额不能不用,因为假如不用的话第二年配额要减少,所以进口燃料油退税的现象自然明显减少。2)系统升级后,更是从技术上杜绝了进口变票,以及贸易商虚假开票。3)预计5月实施进销比对实施之后,不允许出现进项和销项比对异常的情况(例如按照加工能力和收率,申报开票数量过高),炼厂超额开票难度就会显著加大。而第三个漏洞加油站终端不开票的问题,涉及到消费者习惯,并非税收系统升级能解决。

期成品油消费税改革有两个关键事件:

一是系统升级——2018年3月1,成品油消费税发票系统升级,之后成品油贸易商虚开发票,进口变票的漏洞从技术上被堵死。新系统要求“成品油经销企业通过勾选购进数据和录入海关缴款书来增加成品油库存数”,即必须进项完税才能开具销项发票。

参考观研天下发布《2018年我国地炼行业产能现状及扩能空间分析(图)》

二是进销比对——5月1日之后,成品油开始实行进销比对。要求,“申报的某一类成品油销售数量,应大于或等于开具的该同一类成品油发票所载明的数量;申报扣除的成品油数量,应小于或等于取得的扣除凭证载明数量。申报比对相符后,主管税务机关对纳税人的税控设备进行解锁;比对不相符的,待解除异常后,方可解锁。”进销比对严格执行的话,意味着炼厂不能超额开具增值税销项发票。

一直以来,地炼和经销商避税的三个个关键漏洞:1)原料环节变票——以前存在进口轻循环油等变票成燃料油,因为轻循环油不应税,燃料油是应税品种。2)出厂环节虚开发票——炼厂超额开具销售发票,以及贸易公司虚假开具销售发票。3)加油站终端不开票——民营加油站向地炼采购成品油也倾向于采购不带增值税票的。

相应的处理手段包括:1)原油进口配额获得之后,地炼拿到的配额不能不用,因为假如不用的话第二年配额要减少,所以进口燃料油退税的现象自然明显减少。2)系统升级后,更是从技术上杜绝了进口变票,以及贸易商虚假开票。3)预计5月实施进销比对实施之后,不允许出现进项和销项比对异常的情况(例如按照加工能力和收率,申报开票数量过高),炼厂超额开票难度就会显著加大。而第三个漏洞加油站终端不开票的问题,涉及到消费者习惯,并非税收系统升级能解决。

图:国内汽油价格构成

资料来源:公开资料整理

图:国内柴油价格构成

资料来源:公开资料整理

图:增值税新开票系统

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处(GYWW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。