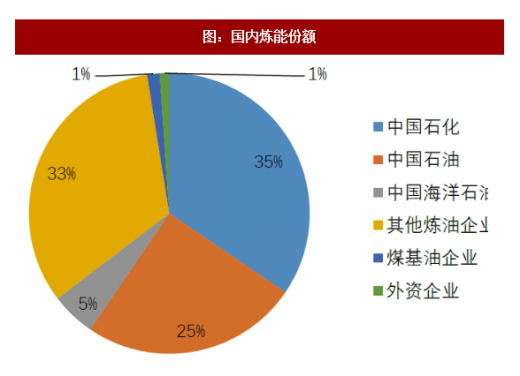

地炼,又称“茶壶炼厂”,代指那些规模小、装置偏落后、税收环保上存在问题的炼厂。实际上,中国地炼已经是炼油行业重要组成部分,炼能过2亿吨,占国内总产能比例近30%,而单套能力200万吨以下者总计约6000~7000万吨。

2015年原油进口配额对地炼发放以来,地炼已经发生了深刻的变化,今天仍在悄然演化。2018年初以来,十部委联合发文,地炼即将开启集中整治;山东新旧动能转换重点提出东营淘汰落后炼油能力。地炼又将走向何方?对炼化行业影响如何?

我们本次针对山东地炼最集中的东营调研,2天时间拜访了8家公司。结合行业数据和调研情况,对地炼的基本情况给出一幅速写。力图回答三个问题:1)地炼的未来是发展还是淘汰?2)消费税收严影响如何?3)对整个炼油行业的启示?

地炼速写:

参考观研天下发布《2018年我国地炼行业市场现状及炼能份额分析(图)》

1)过去两年很赚钱。2016~2017年,地炼总体盈利相当好。但是分化也很明显,大的、拿到原油进口配额的,开工率基本接近满负荷,盈利水平高。相反,200万吨加工规模以下的,没有原油进口配额的,大部分处于半停工状态,开工率不足30%,原料成本偏高,受消费税收紧影响大,已处于亏损状态。

2)政策迷茫期,有投资冲动,但也顾虑重重。经过16~17年的积累,以及高额利润的吸引,大部分地炼都有扩能的意愿。但是受原油进口配额的限制,一次加工能力扩张难度大。消费税新政的影响下,地炼预期未来中间产品销售将面临困难,二次加工扩能意愿较强。对于消费税新政存在担忧,已经开始寻找对策,但是对最终影响如何持观望态度。

3)部分地炼已经“国企化”。部分被中国化工集团、中化集团收购的地炼,在投资决策、经营管理方面,已经全面向国企看齐,税收缴纳方面也已基本合规。

2015年原油进口配额对地炼发放以来,地炼已经发生了深刻的变化,今天仍在悄然演化。2018年初以来,十部委联合发文,地炼即将开启集中整治;山东新旧动能转换重点提出东营淘汰落后炼油能力。地炼又将走向何方?对炼化行业影响如何?

我们本次针对山东地炼最集中的东营调研,2天时间拜访了8家公司。结合行业数据和调研情况,对地炼的基本情况给出一幅速写。力图回答三个问题:1)地炼的未来是发展还是淘汰?2)消费税收严影响如何?3)对整个炼油行业的启示?

地炼速写:

参考观研天下发布《2018年我国地炼行业市场现状及炼能份额分析(图)》

1)过去两年很赚钱。2016~2017年,地炼总体盈利相当好。但是分化也很明显,大的、拿到原油进口配额的,开工率基本接近满负荷,盈利水平高。相反,200万吨加工规模以下的,没有原油进口配额的,大部分处于半停工状态,开工率不足30%,原料成本偏高,受消费税收紧影响大,已处于亏损状态。

2)政策迷茫期,有投资冲动,但也顾虑重重。经过16~17年的积累,以及高额利润的吸引,大部分地炼都有扩能的意愿。但是受原油进口配额的限制,一次加工能力扩张难度大。消费税新政的影响下,地炼预期未来中间产品销售将面临困难,二次加工扩能意愿较强。对于消费税新政存在担忧,已经开始寻找对策,但是对最终影响如何持观望态度。

3)部分地炼已经“国企化”。部分被中国化工集团、中化集团收购的地炼,在投资决策、经营管理方面,已经全面向国企看齐,税收缴纳方面也已基本合规。

图:地炼速写

资料来源:公开资料整理

图:国内炼能份额

资料来源:公开资料整理

图:主营炼厂和地炼开工率

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处(GYWW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。