1.煤炭价格指数涨势趋缓

参考观研天下发布《2018年中国煤炭勘察设计市场分析报告-行业运营态势与发展趋势预测》

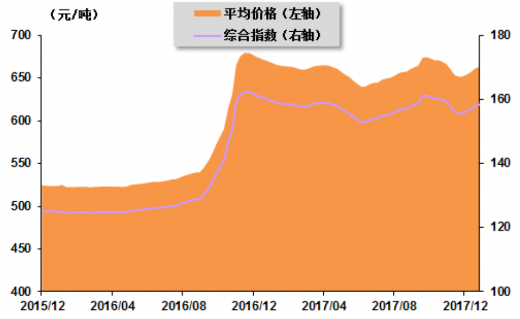

2017年4季度,煤炭市场供需呈现整体相对平衡、局部偏紧的态势,煤炭价格涨势趋缓。中国煤炭运销协会的监测数据显示,2017年12月29日,中国煤炭价格指数(全国综合指数)为158.5,比上月末上涨2.6点,比2017年9月末下降3.0点;全国煤炭平均价格为674.9元/吨,比上月末上涨11.4元/吨,比2017年9月末下降11.7元/吨。

图:2015年12月-2017年12月全国市场交易煤炭平均价格和综合指数走势

资料来源:公开资料整理

从部分重点地区煤炭价格变化情况来看:

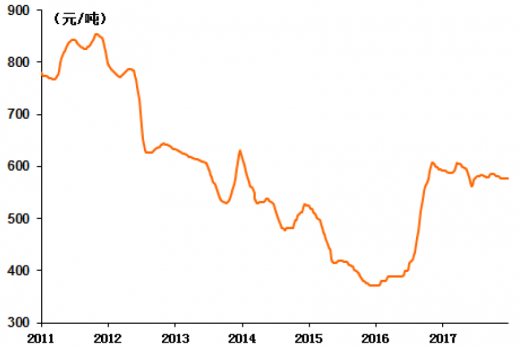

环渤海动力煤价格指数维持高位水平。2017年4季度,有着煤市风向标之称的环渤海动力煤价格指数继续保持在575元/吨以上高位。秦皇岛煤炭网2017年12月27日发布的环渤海动力煤价格指数周评显示,本报告期(2017年12月20日至12月27日),环渤海动力煤价格指数报收于577元/吨,环比基本持平,继续维持在较高水平。

图:2011年1月-2017年12月BSPI动力煤综合平均价格(5500大卡)变化趋势

资料来源:公开资料整理

主要生产地区的煤炭出矿价格稳步回升。2017年4季度,晋北地区的煤炭出矿价格略有上涨。中国煤炭运销协会的统计数据显示,2017年12月末,大同地区发热量5800大卡/千克以上煤炭的“上站”价格(含税,下同)由11月末的500-510之间回升到了510-520之间;发热量5500大卡/千克以上煤炭的“上站”价格由11月末的485-495元/吨之间回升到了490-500之间。当月,鄂尔多斯地区大多煤炭出矿价格也出现了10-15元/吨左右的反弹。

秦皇岛地区的市场动力煤价格延续上涨格局。中国煤炭运销协会的统计数据显示,2017年12月末,具代表性的发热量5500大卡/千克市场动力煤的主流平仓价格由11月末的685-695元/吨之间上涨到了700-710元/吨之间;发热量5000大卡/千克市场动力煤的主流平仓价格由11月末的615-625元/吨之间上涨到了630-640元/吨之间。

主要消费地区的动力煤销售价格继续上扬。主要消费地区煤炭交易价格走势与秦皇岛地区市场动力煤价格走势基本一致。中国煤炭运销协会的统计数据显示,2017年12月末,发热量5500大卡/千克的优质动力煤,在宁波港的提货价格由11月末的750-760元/吨之间上扬至770-780元/吨之间;在广州港的提货价格由11月末的760-770元/吨之间上涨至780-790元/吨之间。

2.电煤库存处于低位

2017年4季度,受全国大范围持续低温影响,全国重点电厂电煤需求大幅增加,日均耗煤量有所上升,电煤库存下降。中国煤炭运销协会发布的数据显示,10月份,全国重点电厂日均耗煤306万吨,同比减少3万吨,下降0.97%,环比减少24万吨,下降7.3%;月底库存7745万吨,环比增加1526万吨,增长24.5%;库存可用天数25天,环比增加7天。11月份,全国重点电厂日均耗煤362万吨,同比增加12.9万吨,增长3.7%,环比增加56万吨,增长18.3%;月底库存7,792万吨,环比增加47万吨,增长0.6%;库存可用天数21天,环比减少4天。12月份,全国重点电厂日均耗煤425万吨,同比增加29万吨,增长7.3%,环比增加63万吨,增长17.4%;月底库存6,499万吨,环比减少1293万吨,下降16.6%;库存可用天数15天,环比减少6天。

资料来源:观研天下整理,转载请注明出处(GYSXM)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。