1.煤炭行业发展对电力行业的影响

煤炭是我国重要的一次能源,目前,在我国电力生产结构中,燃煤火电装机比重超过六成,火电发电量占总发电量的比重近八成。作为典型的上下游行业,一方面,煤炭供给能力直接关系到电力的有序供应;另一方面,煤炭价格的波动也会对电力行业的经济效益产生重要影响。因此,分析煤炭的供求状况及价格变动趋势成为研究电力行业发展环境的重要内容。

总体来看,2017年全年,尽管国家有关部门继续推进煤炭优质产能释放,全国煤炭产量同比仍保持增长态势,但受行业去产能、大气污染治理、环保督查力度加大等影响,部分煤矿产能受到一定限制。同时,受季节性因素影响,加之钢铁、建材、有色金属等高载能产品增速回落,煤炭需求由强转弱,煤炭市场供需整体平衡偏紧,煤炭价格维持高位运行。

2.煤炭供需平衡偏紧

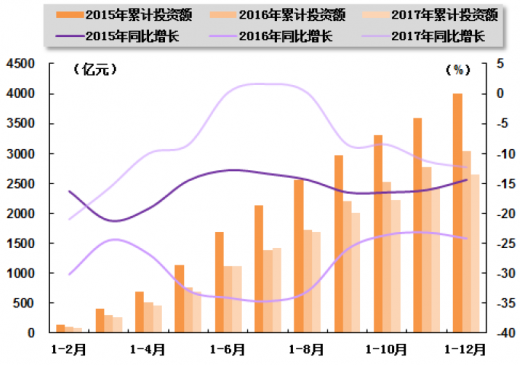

煤炭供给方面,2017年全年,虽然煤炭行业经营状况持续改善,利润总额继续大幅增长,但随着去产能进程加快,煤炭行业固定资产投资增速连续4个月负增长,占全社会固定资产的比重较上年同期也有所下降。国家统计局发布的数据显示,2017年全年,煤炭开采和洗选业累计完成投资2,648亿元,同比下降12.3%,降幅较2017年前三季度扩大3.8个百分点,但与上年同期相比明显缩小;占全国固定资产投资的比重为0.4%,占比与2017年前三季度持平,与上年同期相比下降0.1个百分点。

表:2016年12月-2017年12月煤炭行业各月累计固定资产投资情况

资料来源:公开资料整理

图:2015-2017年同期煤炭行业各月累计固定资产投资额及同比增长率变动趋势比较

资料来源:公开资料整理

2017年全年,随着国家有关部门继续推进煤炭优质产能释放,全国煤炭产量同比仍保持增长态势,但受行业去产能、大气污染治理、环保督查力度加大等影响,部分煤矿开工率有所下降,产能受到一定限制,特别是4季度以来,受冷空气活跃影响,全国多地气温偏低,同时大范围的雨雪天气加上天然气短缺,电煤消耗大幅增加,煤炭产量虽然有所增加,但整体供需仍显偏紧。与此同时,铁路、港口煤炭运量同比回升。中国煤炭运销协会发布的数据显示,2017年全年,全国原煤产量累计35.2亿吨,同比增长3.3%,增速与2017年前三季度相比回落2.5个百分点,上年同期为同比下降9.4%;其中,国有重点煤矿产量累计完成17.6亿吨,同比增加9500万吨,同比增长5.7%。同期,全国铁路煤炭发送量完成21.6亿吨,同比增长13.3%;全国主要港口煤炭累计转运量7.3亿吨,同比增长12.9%。

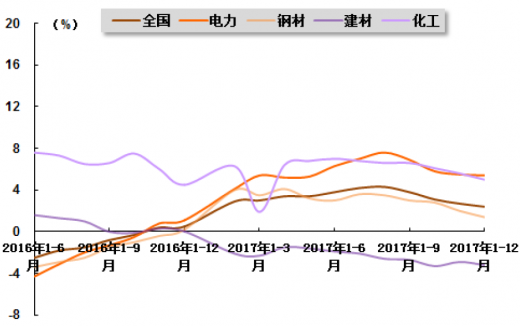

煤炭需求方面,随着煤炭企业优质产能释放加快,铁路和港口煤炭发运量大幅增加。同时,随着经济企稳回升,下游行业需求有所回升,基建投资呈增长态势,水泥价升量增;钢铁产业去产能使优势产能加快释放,用煤稳中有升。此外,由于水电出力减少,加之持续高温天气拉动用电负荷增加,煤炭消费量保持增加态势。中国煤炭运销协会数据显示,2017年全年,全国累计商品煤消费量38.3亿吨,同比增长2.4%,增速与2017年前三季度相比回落1.4个百分点,与上年同期相比提高1,9个百分点;其中,电力、钢铁、建材、化工四大行业煤炭累计消费量分别为19.9亿吨、6.4亿吨、5.1亿吨和2.8亿吨,与上年同期相比,电力、钢铁、化工行业分别增长5.4%、1.4%和5.0%,建材行业下降3.2%。

图:2016年6月-2017年12月全国及主要耗煤行业累计煤炭消费量增速变动趋势

资料来源:公开资料整理

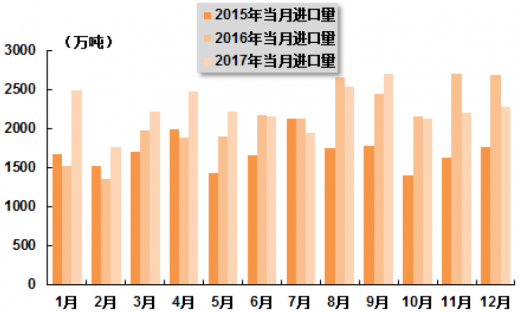

煤炭进出口方面,煤炭进口方面,尽管国家严把煤炭质量关、延长进口煤通关时间等多个措施,控制煤炭进口,但进口煤价格优势明显,对进口煤仍有需求空间,2017年4季度,我国煤炭进口量呈逐月增加。煤炭出口方面,由于我国煤炭生产成本较高,出口价格与澳大利亚、印尼等国家相比竞争优势不明显,煤炭出口量总体依旧处于低位。海关总署发布的数据显示,2017年全年,我国累计进口煤炭27,090万吨,同比增加1,547万吨,增长6.1%;累计出口煤炭817万吨,同比减少62万吨,下降7.0%;累计净进口煤炭26,295万吨,同比增加1,606万吨,增长6.5%。其中,12月份,我国煤炭进口2,274万吨,同比减少410万吨,同比下降15.3%,环比增加69万吨,增长3.1%;煤炭出口70万吨,同比减少6万吨,同比下降7.9%,环比减少5万吨,下降6.7%。

图:2015-2017年同期我国煤炭各月进口量比较

资料来源:公开资料整理

图:2015-2017年同期我国煤炭各月出口量比较

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处(GYSXM)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。