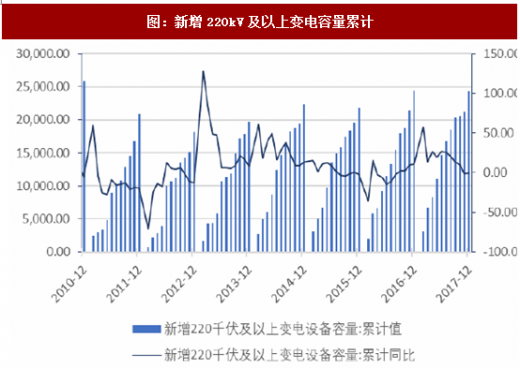

电网投资整体上17年整体下滑,同时220kV及以上容量的投资增速呈现全年前高后低的走势。17年累计电网投资增速-2.15%,投资金额从16年的5431亿元下滑至5314亿元;220kV及以上的新增容量增速增速为-0.54%。

参考观研天下发布《2018年中国电网行业分析报告-市场深度分析与发展前景研究》

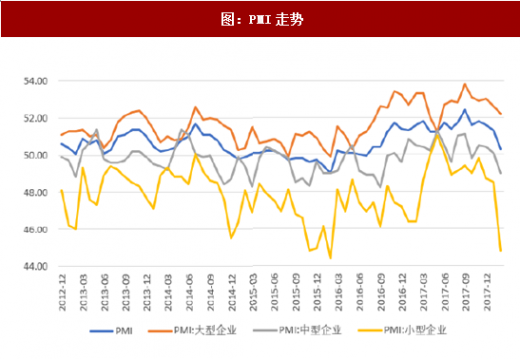

工业制造业17年持续高景气,其中四季度提速,18年2月PMI50.3不改景气度预期。2017年,全国工业产能利用率77%,同比增长3.7个百分点,已经持续增长7个季度,全国规模以上工业企业利润增速比2016年加快12.5个百分点,是2012年以来增速最高的一年,PMI持续在51.2以上高位,工业制造业全年持续高景气。其中四季度工业产能利用率78%,同比增长4.2个百分点,高于全年产能利用率体现加速趋势,12月制造业投资累计增速为4.8%,大幅快于11月累计的4.1%,制造业投资16年中见底,17年中达到短期高点,从17年6月最高的5.5%回落至11月的4.1%,12月又大幅提升,四季度整体数据好于三季度,目前可能在第二轮加速投资的初期。2018年1-2月,中国PMI分别为51.3、50.3,2月份受春节影响有所回落,但其拐点未至,一是因为历史上2月份PMI均受春节影响有一定偏离、本次偏离幅度在合理范围内;二是因为根据数据,其回落主要由于淡季生产需求转弱,进出口指数双双下降,但是2月PMI高技术制造业54.0,装备制造业51.0,生产经营活动指数58.2,而制造业继续保持稳步扩张走势。工控龙头公司表现远好于行业,下半年趋势向好,新一轮资本开支的增加和制造业的转型升级值得期待,工控持续复苏,工控板块继续提示积极看好,此外电力设备板块关注国企改革、电改的进展。

参考观研天下发布《2018年中国电网行业分析报告-市场深度分析与发展前景研究》

工业制造业17年持续高景气,其中四季度提速,18年2月PMI50.3不改景气度预期。2017年,全国工业产能利用率77%,同比增长3.7个百分点,已经持续增长7个季度,全国规模以上工业企业利润增速比2016年加快12.5个百分点,是2012年以来增速最高的一年,PMI持续在51.2以上高位,工业制造业全年持续高景气。其中四季度工业产能利用率78%,同比增长4.2个百分点,高于全年产能利用率体现加速趋势,12月制造业投资累计增速为4.8%,大幅快于11月累计的4.1%,制造业投资16年中见底,17年中达到短期高点,从17年6月最高的5.5%回落至11月的4.1%,12月又大幅提升,四季度整体数据好于三季度,目前可能在第二轮加速投资的初期。2018年1-2月,中国PMI分别为51.3、50.3,2月份受春节影响有所回落,但其拐点未至,一是因为历史上2月份PMI均受春节影响有一定偏离、本次偏离幅度在合理范围内;二是因为根据数据,其回落主要由于淡季生产需求转弱,进出口指数双双下降,但是2月PMI高技术制造业54.0,装备制造业51.0,生产经营活动指数58.2,而制造业继续保持稳步扩张走势。工控龙头公司表现远好于行业,下半年趋势向好,新一轮资本开支的增加和制造业的转型升级值得期待,工控持续复苏,工控板块继续提示积极看好,此外电力设备板块关注国企改革、电改的进展。

图:电网基本建设投资完成累计

图:新增220kV及以上变电容量累计

图:固定资产投资完成额制造业累计

图:PMI走势

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。