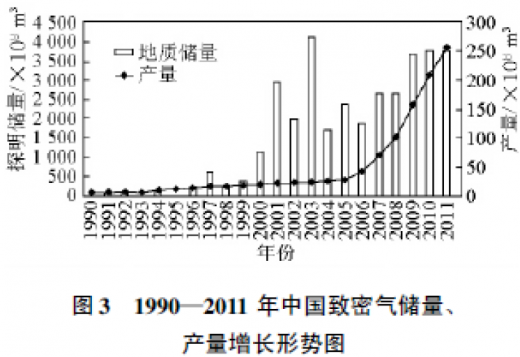

致密气是我国目前产量最大的非常规天然气种类,也是近年来我国天然气产量增长的主体。相比较常规天然气,致密气藏储量丰度较低、单井控制储量少、产量递减快,所以必须采用大规模钻井,通过井间接替才能保持气田稳产,生产成本高于常规天然气。我国致密气产量占天然气总产量,1990年为5%,2000年为15%,2011年为25%。2013年我国致密气产量已达到340亿方,约占当年全国天然气总产量的29%。

2015年我国致密气总产量约380亿立方米,约占全国天然气总产量的28%。

中国致密砂岩气储量与产量增长图

资料来源:观研天下整理

中国天然气发展规划与未来预期

资料来源:观研天下整理

天然气“十三五”规划中提出,致密气勘探开发将以四川、鄂尔多斯、塔里木盆地为重点,加强东部深层勘探开发,保持稳产力争增产,加快鄂尔多斯、四川两大盆地致密气上产步伐,目标2020年产量达到370亿立方米。根据中国工程院的预测,2020年我国致密气产量有望达到800亿方,2020年以后致密气产量稳定增长,2030年预计致密气产量有望达到1000亿方。

参考观研天下发布《2018年中国石油天然气工程咨询市场分析报告-行业深度调研与发展前景研究》

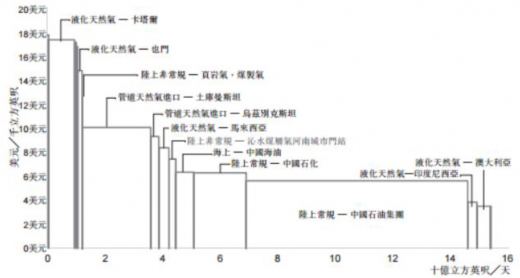

致密气开发项目全生命周期通常可分为自然能量开采、集中增压开采和负压开采3个阶段,但第一阶段时间很短,绝大多数产量在增压开采期产出;第二个阶段需要实施集气站集中增压,新增投资一般纳入项目整体评价;第三阶段需要实施井场二次集中增压或单井增压,通常单独开展增量效益评价。随着近年来致密气开采技术日益成熟,开采成本不断降低。致密砂岩气上产快,排采周期较短,单井产量较高,资金回收较快。以石楼西每口井单井控制储量1000-1500万方为例,单井综合开发成本已经由原来的1200-1400万元降低到600-800万,平均每方气的折旧成本约为0.4-0.8元/方,完全成本约为0.6元-1元/立方米。根据亚美能源披露的2013年我国天然气分气源供应成本,目前我国致密气开采0.6-1元/方的成本已经低于我国大部分气源的成本。即使目前我国气源的平均成本预计较13年有所降低,规模化开采后的致密气仍然具备经济性。并且随着成本降低,在目前国家对致密气开采没有补贴的情况下,致密气开采企业仍可以享有较好的效益。

2013年我国天然气供应成本曲线(美元/千立方英尺)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GYWW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。