1、致密气开发方式类似常规天然气,06年开始进入快速开发阶段

致密砂岩气(致密气)是非常规天然气的一种,目前国内将致密气定义为渗透率小于或等于0.1mD(毫达西)的砂岩地层中的天然气。其他非常规天然气还有煤层气与页岩气。煤层气是生成并储存于煤层中,成分以甲烷为主,以吸附状态为主,伴随少量游离状态的烃类气体,煤矿开采中俗称“瓦斯”。页岩气是指位于盆地中赋存于以富有机质页岩为主的储集岩系中的非常规天然气。

致密气的热值与常规天然气热值相当,可以与常规天然气混输混用。我国致密气勘探开发已有将近半个世纪的历史,目前致密气年产约400亿方左右,约占我国天然气总产量的30%,产气量仅次于常规气,是我国燃气供应最主要的气源之一。

由于致密气与常规天然气田从结构上都是天然气由于扩散作用从源岩层生成后运移到储集层聚集成气藏,开发技术和开发方式较为类似,所以致密气的开发和发展进行的很迅速。

从销售方式来看,目前致密气大部分开采后直接进入管道销售,也有少量直接供应给LNG液化厂和工商业客户。价格采取供需双方协商的形式,批发给城市燃气商的价格大多参照当地非居民天然气门站价格,直供工业客户的价格大多参考当地非居民燃气销售气价。

目前致密气的开采成本在0.6-1元/立方米左右,而我国进口天然气的进口价格则至少在1.4元/立方米以上,部分从卡塔尔进口的LNG价格则超过3元/方,致密气与进口气相比除了能源安全考虑以外,还完全具备经济性。

致密气开采在“十三五”期间有望迎来进一步爆发。天然气“十三五”规划中提出加快鄂尔多斯、四川两大盆地致密气上产步伐,2020年产量达到370亿立方米,并提出将研究“给予致密气开发一定财政补贴”。若致密气也可以像煤层气开采与页岩气开采一样获得开采补贴,致密气开采将迎来新一轮爆发。

致密砂岩气(致密气)是非常规天然气的一种,目前国内将致密气定义为渗透率小于或等于0.1mD(毫达西)的砂岩地层中的天然气。其他非常规天然气还有煤层气与页岩气。煤层气是生成并储存于煤层中,成分以甲烷为主,以吸附状态为主,伴随少量游离状态的烃类气体,煤矿开采中俗称“瓦斯”。页岩气是指位于盆地中赋存于以富有机质页岩为主的储集岩系中的非常规天然气。

致密气的热值与常规天然气热值相当,可以与常规天然气混输混用。我国致密气勘探开发已有将近半个世纪的历史,目前致密气年产约400亿方左右,约占我国天然气总产量的30%,产气量仅次于常规气,是我国燃气供应最主要的气源之一。

由于致密气与常规天然气田从结构上都是天然气由于扩散作用从源岩层生成后运移到储集层聚集成气藏,开发技术和开发方式较为类似,所以致密气的开发和发展进行的很迅速。

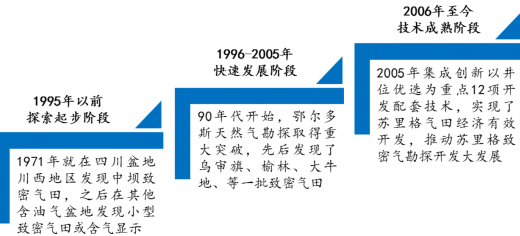

我国致密砂岩气勘探开发发展历程

资料来源:观研天下整理

参考观研天下发布《2018年中国致密气市场分析报告-行业运营态势与投资前景预测》

(1)1995年以前是我国致密气的探索起步阶段我国在1971年就在四川盆地发现了中坝致密气田,之后在其他地区也发现了很多小型致密气田。但由于早期开发路线以及技术条件制约,我国致密气开发进展一直比较缓慢。

(2)1996年-2005年是我国致密气快速发现阶段1996年前后鄂尔多斯盆地上古生界天然气勘探取得重大突破,先后发现了乌审旗、榆林、米脂、大牛地、苏里格、子洲等一批致密气田。2000年以来我国快速地探明苏里格大型致密气田,2001、2003年新增探明天然气地质储量5336亿立方米。此外,四川盆地上须家河组等也有部分致密气发现。1996-2005年,全国共新增探明致密气地质储量1.58万亿立方米,年均新增探明地质储量1580亿立方米,占同期天然气新增探明总储量的44%。到2005年,我国致密气开采虽仍受技术制约,但年产量已经达到28亿方左右。

(3)2006年以后我国致密气进入快速开发阶段由于采取了合作开发模式和开发了新的井上井下开采配套技术,推动了苏格里气田勘探开采的快速放量。2011年年底,苏格里气田实现探明与基本探明天然气地质储量3.2万亿立方米,年产量达到约137亿立方米,并带动全国致密气勘探开发不断取得重要发现。

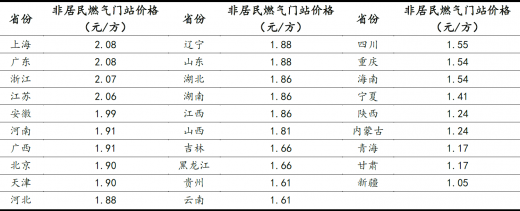

2、销售价格对标管道气,“十三五”政策利好有望迎来爆发从销售方式来看,目前致密气大部分开采后直接进入管道销售,也有少量直接供应给LNG液化厂和工商业客户。价格采取供需双方协商的形式,批发给城市燃气商的价格大多参照当地非居民天然气门站价格,直供工业客户的价格大多参考当地非居民燃气销售气价。

各省份非居民天然气门站价格(元/方)

资料来源:观研天下整理

目前致密气的开采成本在0.6-1元/立方米左右,而我国进口天然气的进口价格则至少在1.4元/立方米以上,部分从卡塔尔进口的LNG价格则超过3元/方,致密气与进口气相比除了能源安全考虑以外,还完全具备经济性。

致密气开采在“十三五”期间有望迎来进一步爆发。天然气“十三五”规划中提出加快鄂尔多斯、四川两大盆地致密气上产步伐,2020年产量达到370亿立方米,并提出将研究“给予致密气开发一定财政补贴”。若致密气也可以像煤层气开采与页岩气开采一样获得开采补贴,致密气开采将迎来新一轮爆发。

资料来源:观研天下整理,转载请注明出处(GYWW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。