我国非常规天然气地质储量丰富,非常规油气探明储量已占新增探明储量的75%,成为储量增长的主体。页岩气、致密气、煤层气等已成为全球天然气勘探开发的重点领域。这三类非常规天然气最主要的区别就是所在储层的地质特征差异。地质特征的差异所带来的开采技术障碍以及相应的开采成本是不同种类的非常规气发展现状差异的重要因素。

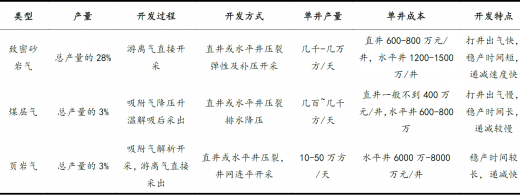

煤层气此前发展较为缓慢的主要是由于煤层气开采初期单井产量低,需要经历较长时间才能使煤层附吸气发生解吸,一般排采3年至4年后产气量才达到高峰,这就造成了早期采气成本高,投资回收期长。财政部2016年将煤层气开采补贴提高到0.3元/方,大大提高了企业开采煤层气经济性的积极性。此外,作为煤层气资源大省的山西省在16年获得了省内部分煤层气勘查开采审批的授权,煤层气开采审批将更加便捷。

页岩气此前开发最大的限制是单井投资大、水平井和水利压裂技术不成熟,并且因此单井出气量有限,经济效益很低。而随着技术进步,开采成本不断下降,并且政府给予页岩气开采0.3元/方的补贴,未来我国页岩气发展有望加速。

参考观研天下发布《2018年我国非常规天然气行业地质储量及开发特征对比分析(图)》

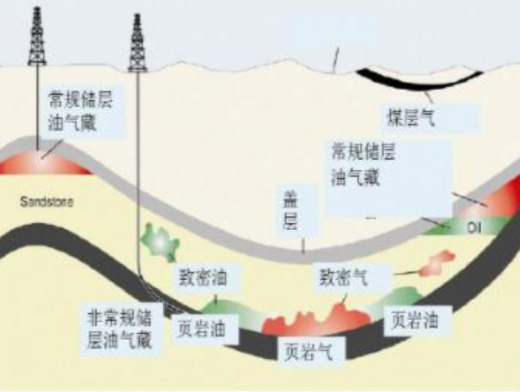

三大类非常规天然气在纵向地层中的分布情况而言,致密砂岩气位于盆地中心,层位以中深层2500-3500米为主,气藏厚度较大,一般有几十米到上百米。煤层气埋藏位置较浅,层位以浅层为主,一般埋深小于2000米,气藏厚度几米到几十米。页岩气是位于盆地中央的中厚层泥岩或页岩中,层位以深层3000-5000米为主,与致密砂岩气呈上下层接触关系,储层厚度较大。

煤层气此前发展较为缓慢的主要是由于煤层气开采初期单井产量低,需要经历较长时间才能使煤层附吸气发生解吸,一般排采3年至4年后产气量才达到高峰,这就造成了早期采气成本高,投资回收期长。财政部2016年将煤层气开采补贴提高到0.3元/方,大大提高了企业开采煤层气经济性的积极性。此外,作为煤层气资源大省的山西省在16年获得了省内部分煤层气勘查开采审批的授权,煤层气开采审批将更加便捷。

页岩气此前开发最大的限制是单井投资大、水平井和水利压裂技术不成熟,并且因此单井出气量有限,经济效益很低。而随着技术进步,开采成本不断下降,并且政府给予页岩气开采0.3元/方的补贴,未来我国页岩气发展有望加速。

参考观研天下发布《2018年我国非常规天然气行业地质储量及开发特征对比分析(图)》

我国非常规气地质资源特征对比

资料来源:观研天下整理

三大类非常规天然气在纵向地层中的分布情况而言,致密砂岩气位于盆地中心,层位以中深层2500-3500米为主,气藏厚度较大,一般有几十米到上百米。煤层气埋藏位置较浅,层位以浅层为主,一般埋深小于2000米,气藏厚度几米到几十米。页岩气是位于盆地中央的中厚层泥岩或页岩中,层位以深层3000-5000米为主,与致密砂岩气呈上下层接触关系,储层厚度较大。

常规气与非常规气储层示意图

资料来源:观研天下整理

我国非常规气开发特征对比

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GYWW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。