限产常态化将压减钢厂对焦炭的需求,焦炭将弱势运行。唐山地区非采暖季限产10-15%、邯郸地区非采暖季限产20%。高炉限产将降低高炉对焦炭的需求量,而在焦炭供给相对稳定的情况下,焦炭的价格将处于弱势,且跟随下游高炉的需求而震荡。

参考观研天下发布《2018年中国焦炭市场分析报告-行业深度分析与发展趋势研究》

参考观研天下发布《2018年中国焦炭市场分析报告-行业深度分析与发展趋势研究》

图:判断2018年焦炭均价在2230元/吨

图:2017年焦炭供给稳定

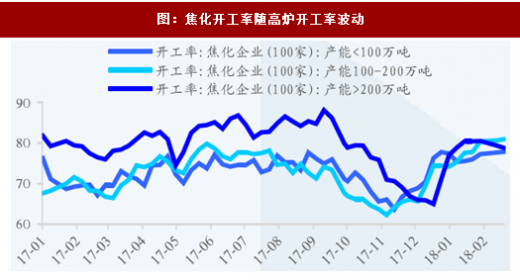

图:焦化开工率随高炉开工率波动

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。