国内锂资源需求量大幅增长。

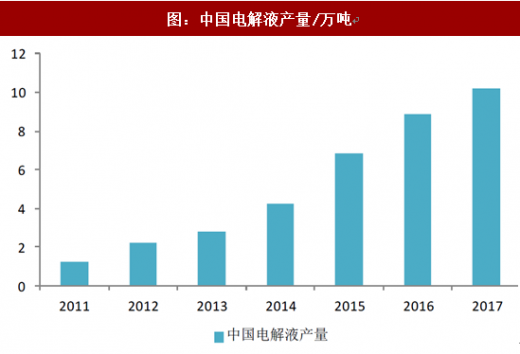

数据统计显示,2017年,我国锂电池电解液产量为10.2万吨,同比增长15.38%,产值49亿元左右,略有下滑,主要系其主要原材料六氟磷酸锂价格从2017年年初35万/吨一路下跌至15万/吨,使电解液的价格从7.5~8.5万/吨下降至4~6万/吨,因此产值下降。

锂电池产业的快速发展,致中国已成为目前世界第一的锂消费大国,几乎占用了全球每年40%的原锂资源产量,为此需大量进口。一方面,我国新能源汽车作为七大新兴产业领域之一,得到了国家的大力支持,按照工信部的《汽车产业中长期发展规划》,2020年新能源汽车产量达200万辆,需要增加10~14万吨碳酸锂的消耗(合1.80~2.52万吨金属锂);再一方面,我国国内锂资源的需求量也从2001年的1,850.00吨增至2016年的17,350.00吨,2017年约接近2万吨;而同期我国国内锂资源的产量从2013年的4,700.00吨的高点降低到2016年的2,300.00吨,缺口越来越大,对外依存度超过85%。2016年底,中国锂盐产能折合碳酸锂约17万吨,而中国的锂盐生产当中,其中绝大部分仍然依赖于进口锂辉石加工,占比超过70%,2016年我国从海外进口锂辉石49万吨,我国自产锂辉石矿仅有3.8万吨,总量相差悬殊。

因此,国家层面上高度重视对锂资源的勘查与开发,在《全国矿产资源规划(2016—2020)》中18处提到锂,把锂作为9个需要“储备和保护矿种”之一、24种战略性矿种之一,“十三五”期间设立了1个国家规划矿区(甲基卡)和7个重点勘查区,下达的勘查指标是60万吨Li2O,并要建设2个能源基地(甲基卡,柴达木)。

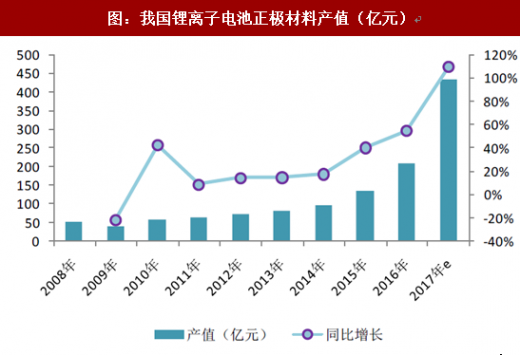

国内锂电池尤其动力锂电池出货量快速增长,带动了上游正极材料、电解液等关键材料产量的提升。根据高工产研锂电研究所(GGII)统计数据显示,2017年我国锂离子电池正极材料产量20.8万吨,同比增长28.47%,预计产值436亿元左右,同比增速超100%,产值增速大幅增长的原因主要系2017年电解钴价格涨幅超过100%,碳酸锂价格涨幅超过30%,且三元材料占比提高,导致正极材料均价大幅上涨所致。

参考观研天下发布《2018年中国锂电池回收市场分析报告-行业深度调研与投资前景研究》

资料来源:公开资料整理

资料来源:公开资料整理

资料来源:公开资料整理

锂电池产业的快速发展,致中国已成为目前世界第一的锂消费大国,几乎占用了全球每年40%的原锂资源产量,为此需大量进口。一方面,我国新能源汽车作为七大新兴产业领域之一,得到了国家的大力支持,按照工信部的《汽车产业中长期发展规划》,2020年新能源汽车产量达200万辆,需要增加10~14万吨碳酸锂的消耗(合1.80~2.52万吨金属锂);再一方面,我国国内锂资源的需求量也从2001年的1,850.00吨增至2016年的17,350.00吨,2017年约接近2万吨;而同期我国国内锂资源的产量从2013年的4,700.00吨的高点降低到2016年的2,300.00吨,缺口越来越大,对外依存度超过85%。2016年底,中国锂盐产能折合碳酸锂约17万吨,而中国的锂盐生产当中,其中绝大部分仍然依赖于进口锂辉石加工,占比超过70%,2016年我国从海外进口锂辉石49万吨,我国自产锂辉石矿仅有3.8万吨,总量相差悬殊。

因此,国家层面上高度重视对锂资源的勘查与开发,在《全国矿产资源规划(2016—2020)》中18处提到锂,把锂作为9个需要“储备和保护矿种”之一、24种战略性矿种之一,“十三五”期间设立了1个国家规划矿区(甲基卡)和7个重点勘查区,下达的勘查指标是60万吨Li2O,并要建设2个能源基地(甲基卡,柴达木)。

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处(GYZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。