天然气储量分级由大到小分别为总资源量、地质储量、技术可采储量、经济可采储量及剩余经济可采储量。通常而言,技术可采储量为探明地质储量在现有技术条件下开采状况,即地质储量与预测的采收率的乘积。不同类型的天然气采收率差别较大,常规天然气采收率可超过80%,而非常规气采收率通常在30%-60%。

参考观研天下发布《2018年中国天然气市场分析报告-行业深度调研与投资前景研究》

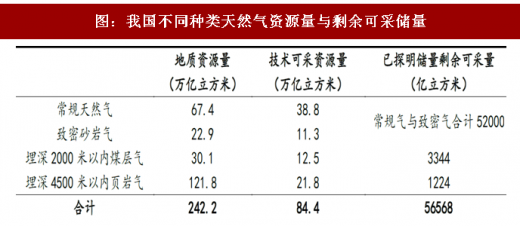

截至2016年底,全国累计探明常规天然气(含致密气)地质储量11.7万亿立方米,累计产量1.4万亿立方米,资源探明率13.0%,探明储量采出程度12.4%,剩余可采储量5.2万亿立方米;累计探明煤层气地质储量6928.3亿立方米,累计产量241.1亿立方米,资源探明率2.3%,探明储量采出程度3.5%,剩余可采储量3344亿立方米;累计探明页岩气地质储量5441.3亿立方米,累计产量136.2亿立方米,资源探明率0.4%,探明储量采出程度2.5%,剩余可采储量1224.1亿立方米。中国天然气资源探明率和探明储量采收率均较低,通过科技创新、技术进步可释放较大的资源潜力。

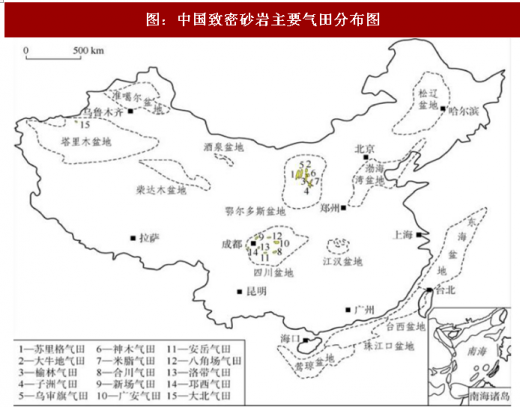

我国致密气技术可采资源量11.3万立方米,约占全国主要种类天然气可采资源量的13.39%,广泛分布于鄂尔多斯、四川、松辽、渤海湾等多个盆地,其中约有90%分布在鄂尔多斯盆地和四川盆地。其中,鄂尔多斯盆地致密气地质储量丰富,致密砂岩气技术可采资源量3-4万亿立方米,苏里格气田是典型代表。四川盆地也有丰富的致密气储层,致密砂岩气技术可采资源量2-3万亿立方米,区域上主要分布在川西和川中地区。塔里木地区致密砂岩气技术可采资源量1.5-1.8万亿立方米。三大地区致密气储量约占资源总量的80%。还有少量存在于渤海湾、柴达木等盆地中,也是未来重点勘探开发的区域。

参考观研天下发布《2018年中国天然气市场分析报告-行业深度调研与投资前景研究》

图:天然气资源储量分级与定义

资料来源:观研天下整理

截至2016年底,全国累计探明常规天然气(含致密气)地质储量11.7万亿立方米,累计产量1.4万亿立方米,资源探明率13.0%,探明储量采出程度12.4%,剩余可采储量5.2万亿立方米;累计探明煤层气地质储量6928.3亿立方米,累计产量241.1亿立方米,资源探明率2.3%,探明储量采出程度3.5%,剩余可采储量3344亿立方米;累计探明页岩气地质储量5441.3亿立方米,累计产量136.2亿立方米,资源探明率0.4%,探明储量采出程度2.5%,剩余可采储量1224.1亿立方米。中国天然气资源探明率和探明储量采收率均较低,通过科技创新、技术进步可释放较大的资源潜力。

图:我国不同种类天然气资源量与剩余可采储量

资料来源:观研天下整理

我国致密气技术可采资源量11.3万立方米,约占全国主要种类天然气可采资源量的13.39%,广泛分布于鄂尔多斯、四川、松辽、渤海湾等多个盆地,其中约有90%分布在鄂尔多斯盆地和四川盆地。其中,鄂尔多斯盆地致密气地质储量丰富,致密砂岩气技术可采资源量3-4万亿立方米,苏里格气田是典型代表。四川盆地也有丰富的致密气储层,致密砂岩气技术可采资源量2-3万亿立方米,区域上主要分布在川西和川中地区。塔里木地区致密砂岩气技术可采资源量1.5-1.8万亿立方米。三大地区致密气储量约占资源总量的80%。还有少量存在于渤海湾、柴达木等盆地中,也是未来重点勘探开发的区域。

图:中国致密砂岩主要气田分布图

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。