电池担任着能源供应的角色,随着电子技术的进步,家电产品、3C产品及运输工具等行业快速发展,对电池的需求也日益增加。电池的分类总体有三个,分别是:按电解质种类、按电池所用正负极材料、按工作特性和储存方式。

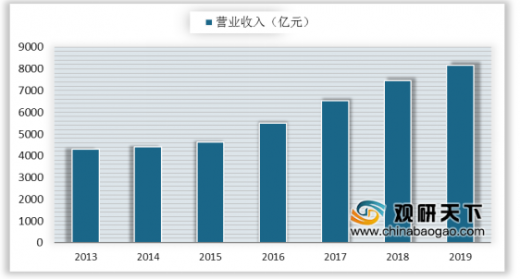

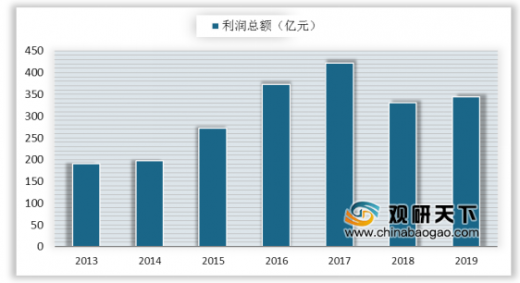

我国电池行业经过了近 30 年的市场竞争,特别是近几年参与了国际电池市场的竞争,逐渐找到了一条适合自身发展的道路,营业收入和销售利润也逐年上升。2019年1-12月,全国规模以上电池制造企业营业收入8165.3亿元,同比增长13.6%,实现利润总额344.1亿元,同比增长27.3%。

经过近三十年的发展,我国电池行业取得长足进步,营业收入和销售利润总额总体上呈增长态势。2019年,全国规模以上电池制造企业营业收入8165.3亿元,同比增长13.6%,实现利润总额344.1亿元,同比增长27.3%。

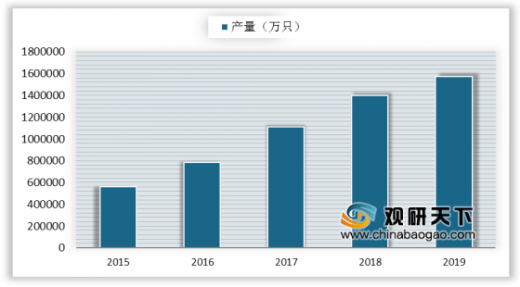

锂离子电池是21世纪社会重点发展的理想二次能源,随着国家对新能源产业的扶持,锂离子电池也迎来其快速发展期。2019年全国电池制造业主要产品中,锂离子电池产量157.2亿只,同比增长4.0%。随着世界经济的快速发展和人类环保意识的增强,以及信息时代的到来,开发新型能源电池将是未来发展方向。

以上数据资料参考《2020年中国原电池市场分析报告-市场规模现状与发展趋势分析》。

电池的分类

分类方式 |

类别 |

细分品类 |

以电解质种类分类 |

碱性电池 |

碱性锌锰电池、镍镉电池和镍氢电池等 |

酸性电池 |

铅酸电池 |

|

中性电池 |

锌锰电池和海水电池 |

|

有机电解质电池 |

锂电池、锂离子电池 |

|

以电池所用正负极材料分类 |

锌系列电池 |

锌锰电池和锌银电池等 |

镍系列电池 |

镍镉电池和镍氢电池等 |

|

铅系列电池 |

铅酸电池等 |

|

锂系列电池 |

锂离子电池和锂锰电池等 |

|

二氧化锰系列电池 |

锌锰电池和碱锰电池 |

|

空气(氧气)系列电池 |

锌空气电池 |

|

以工作特性和储存方式分类 |

一次电池(原电池) |

锌锰电池、碱性锌锰电池、锌银电池、锌银电池、锌空气电池 |

二次电池(二次电池) |

铅酸电池、镍镉电池、镍氢电池、氢化物镍电池、铁镍电池和锂离子电池等 |

|

燃料电池 |

碱性燃料电池、质子交换膜燃料电池、磷酸燃料电池、熔融碳酸燃料电池、固志氧燃料电池 |

|

储备电池 |

镁氯化银(海水电池) |

资料来源:公开资料整理

我国电池行业经过了近 30 年的市场竞争,特别是近几年参与了国际电池市场的竞争,逐渐找到了一条适合自身发展的道路,营业收入和销售利润也逐年上升。2019年1-12月,全国规模以上电池制造企业营业收入8165.3亿元,同比增长13.6%,实现利润总额344.1亿元,同比增长27.3%。

经过近三十年的发展,我国电池行业取得长足进步,营业收入和销售利润总额总体上呈增长态势。2019年,全国规模以上电池制造企业营业收入8165.3亿元,同比增长13.6%,实现利润总额344.1亿元,同比增长27.3%。

2013-2019年我国规模以上电池制造企业营业收入

数据来源:中国电池工业联盟

2013-2019年我国规模以上电池制造企业利润总额

数据来源:中国电池工业联盟

锂离子电池是21世纪社会重点发展的理想二次能源,随着国家对新能源产业的扶持,锂离子电池也迎来其快速发展期。2019年全国电池制造业主要产品中,锂离子电池产量157.2亿只,同比增长4.0%。随着世界经济的快速发展和人类环保意识的增强,以及信息时代的到来,开发新型能源电池将是未来发展方向。

2015-2019年中国锂离子电池产量

数据来源:中国电池工业联盟(TC)

以上数据资料参考《2020年中国原电池市场分析报告-市场规模现状与发展趋势分析》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。