一、盐湖:产量爬坡较慢

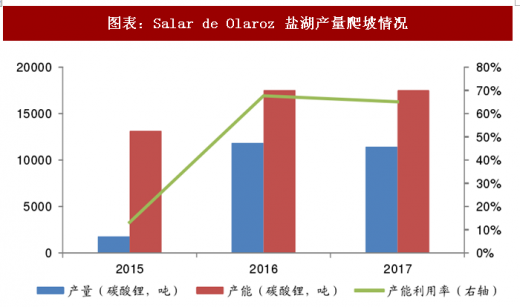

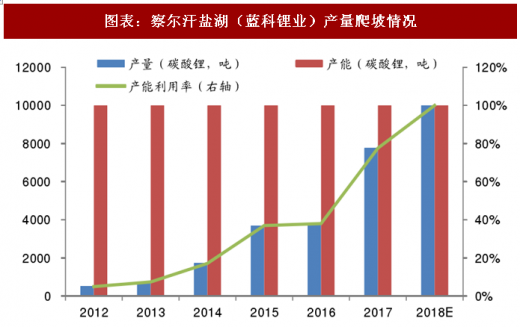

对于成熟的盐湖企业,扩产放量速度比新的盐湖或新进入市场的企业要略快一些,由于不同的盐湖杂质成分及含量不同,因此提锂的方法并不能通用,这也是盐湖提锂放量困难的重要原因,尤其中国的盐湖。

我国盐湖先天不足(镁锂比高,锂浓度低),目前产能主要为工业级,短期难以对电池级市场造成冲击。国内盐湖多处于自然条件恶劣地区,受天气、能源、交通等因素影响,盐湖实际产量不确定性高,同时新增产能释放也受到工艺技术、产品质量、可靠稳定性等因素存在不确定性。目前中国约占全球盐湖提锂产量的10%,预计该占比将长期维持低位。近期多家公司陆续公告已在盐湖中成功提取碳酸锂,但多为试验性项目,尚不具备大规模生产的能力,视觉冲击远超对供给端的实际扰动。

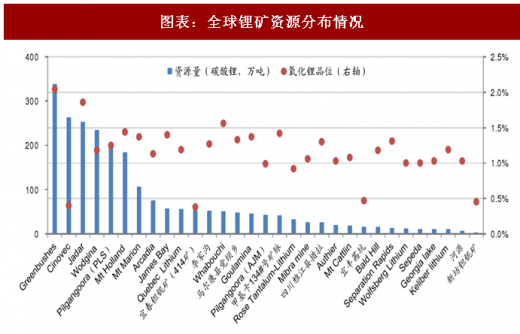

二、矿山:锂辉石矿有效产能集中在龙头企业

锂矿矿山开发以澳大利亚为主,加拿大等国也在积极开发矿石锂资源。国内甘孜州和阿坝州锂辉石资源储量大,宜春地区是锂云母的主要生产基地。全球目前在产的储量最大、品位最高的锂辉石矿为泰利森的Greenbushes。 图6:

参考观研天下发布《2018年中国碳酸锂行业分析报告-市场深度分析与投资前景预测》

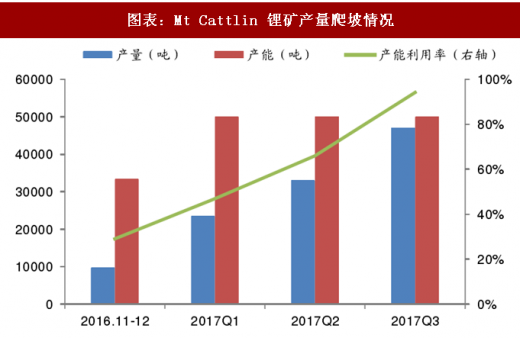

通过分析16年底最新投产的两个澳矿 Mt Cattlin和Mt Marion,我们发现,相较于盐湖,矿山矿石产量爬坡较快,投产内前3个季度的产能利用率分别约为30%、70%、100%。反映成熟矿山企业扩产进度比较顺利。

三、锂盐加工:矿石提锂产量温和释放

受矿脉成因、资源品位、杂质组分及工艺技术路径选择、采选和冶炼成本、环保标准执行力度、行政许可审批、建设周期、客户认证等关键因素影响,矿石提锂实际投产放量的不确定性也比较大。根据天齐锂业公告,以矿石为原料的生产线试生产及产能爬坡期通常在6个月以上,一般矿石试车之后8–10个月内达到全部设计产能的80%,24个月达到完全的产能。

对于成熟的盐湖企业,扩产放量速度比新的盐湖或新进入市场的企业要略快一些,由于不同的盐湖杂质成分及含量不同,因此提锂的方法并不能通用,这也是盐湖提锂放量困难的重要原因,尤其中国的盐湖。

我国盐湖先天不足(镁锂比高,锂浓度低),目前产能主要为工业级,短期难以对电池级市场造成冲击。国内盐湖多处于自然条件恶劣地区,受天气、能源、交通等因素影响,盐湖实际产量不确定性高,同时新增产能释放也受到工艺技术、产品质量、可靠稳定性等因素存在不确定性。目前中国约占全球盐湖提锂产量的10%,预计该占比将长期维持低位。近期多家公司陆续公告已在盐湖中成功提取碳酸锂,但多为试验性项目,尚不具备大规模生产的能力,视觉冲击远超对供给端的实际扰动。

图表:Salar de Olaroz 盐湖产量爬坡情况

图表来源:公开资料整理

图表:察尔汗盐湖(蓝科锂业)产量爬坡情况

图表来源:公开资料整理

二、矿山:锂辉石矿有效产能集中在龙头企业

锂矿矿山开发以澳大利亚为主,加拿大等国也在积极开发矿石锂资源。国内甘孜州和阿坝州锂辉石资源储量大,宜春地区是锂云母的主要生产基地。全球目前在产的储量最大、品位最高的锂辉石矿为泰利森的Greenbushes。 图6:

参考观研天下发布《2018年中国碳酸锂行业分析报告-市场深度分析与投资前景预测》

图表:全球锂矿资源分布情况

图表来源:公开资料整理

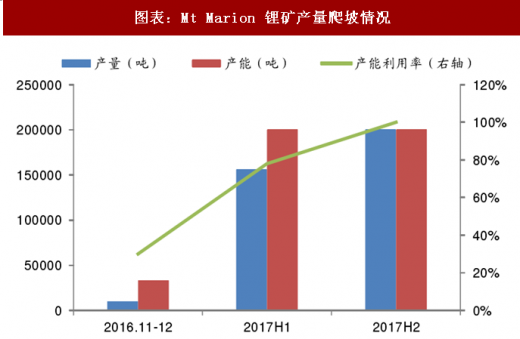

通过分析16年底最新投产的两个澳矿 Mt Cattlin和Mt Marion,我们发现,相较于盐湖,矿山矿石产量爬坡较快,投产内前3个季度的产能利用率分别约为30%、70%、100%。反映成熟矿山企业扩产进度比较顺利。

图表:Mt Cattlin 锂矿产量爬坡情况

图表来源:公开资料整理

图表:Mt Marion 锂矿产量爬坡情况

图表来源:公开资料整理

三、锂盐加工:矿石提锂产量温和释放

受矿脉成因、资源品位、杂质组分及工艺技术路径选择、采选和冶炼成本、环保标准执行力度、行政许可审批、建设周期、客户认证等关键因素影响,矿石提锂实际投产放量的不确定性也比较大。根据天齐锂业公告,以矿石为原料的生产线试生产及产能爬坡期通常在6个月以上,一般矿石试车之后8–10个月内达到全部设计产能的80%,24个月达到完全的产能。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。