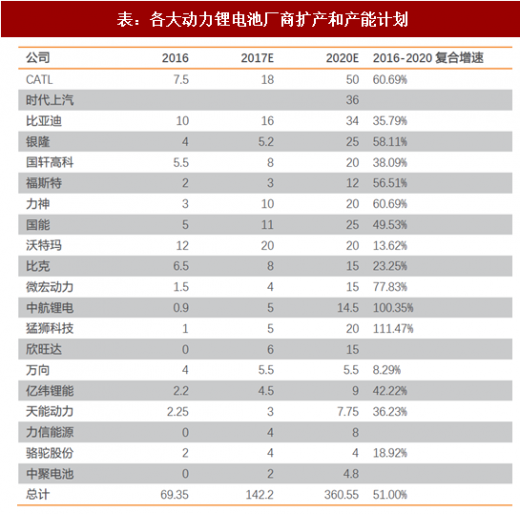

为了在新的市场和政策环境下提高自身竞争力,2017年多家锂电池生产企业宣布扩产计划。以CATL为例,其2017年扩产计划共计8GWh,其中溧阳5GWh+宁德本部3GWh(随着技术进步,实际落地可能达到10GWh总产能),至2019年CATL计划扩产40-50GWh。上半年CATL出货量已经超过了沃特玛、比亚迪,排名全球动力锂电池产能第三位;加上与上汽集团合作的时代上汽36GWh产能投资,CATL有望在2020年将超越松下、LG化学等厂商,成为全球龙头。根据的统计,2016年,主要动力锂电池厂商合计产能为69.35Gwh,2017年有望达到142.2Gwh,到2020年将有望升至360.55Gwh,期间增速高达51%。

可以预期,在未来几年内,锂电企业的产能扩张与生产线改造将对锂电生产设备和自动化生产线形成持续的需求。根据高工锂电的统计,2017年1~7月,动力电池投扩产金额超过600亿元,预计全年投资也将达到超过千亿规模,2018~2019年有望保持千亿以上规模的投资(含土建)。

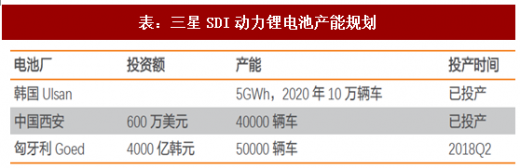

此外,为满足动力锂电池的需求的不断扩张,全球锂电池龙头企业也陆续宣布扩产计划。松下未来两年有三座电池厂将实现规模量产:美国的Nevada的超级电池厂今年3月份投产,2018年完全量产;松下日本Sumoto工厂,2018年增加的生产线将实现完全投产;松下中国大连电池厂2018年3月实现量产。LG化学目前在韩、中、美、欧都建有电池厂,2020年电池产能将从目前的10GW增长至2020年的40GW,新建的波兰电池厂投产后,EV电池产能增加55%至28万片。三星SDI目前在全球有3座动力电池厂,于2016年开辟了欧洲战场,目前匈牙利Goed工厂已落成,2018年第二季度投产,电池年产能为50000辆电动车/年。

参考观研天下发布《2018年中国锂电池行业分析报告-市场深度分析与发展前景预测》

可以预期,在未来几年内,锂电企业的产能扩张与生产线改造将对锂电生产设备和自动化生产线形成持续的需求。根据高工锂电的统计,2017年1~7月,动力电池投扩产金额超过600亿元,预计全年投资也将达到超过千亿规模,2018~2019年有望保持千亿以上规模的投资(含土建)。

此外,为满足动力锂电池的需求的不断扩张,全球锂电池龙头企业也陆续宣布扩产计划。松下未来两年有三座电池厂将实现规模量产:美国的Nevada的超级电池厂今年3月份投产,2018年完全量产;松下日本Sumoto工厂,2018年增加的生产线将实现完全投产;松下中国大连电池厂2018年3月实现量产。LG化学目前在韩、中、美、欧都建有电池厂,2020年电池产能将从目前的10GW增长至2020年的40GW,新建的波兰电池厂投产后,EV电池产能增加55%至28万片。三星SDI目前在全球有3座动力电池厂,于2016年开辟了欧洲战场,目前匈牙利Goed工厂已落成,2018年第二季度投产,电池年产能为50000辆电动车/年。

参考观研天下发布《2018年中国锂电池行业分析报告-市场深度分析与发展前景预测》

表:各大动力锂电池厂商扩产和产能计划

资料来源:观研天下整理

表:松下动力锂电池产能规划

资料来源:观研天下整理

表:三星SDI动力锂电池产能规划

资料来源:观研天下整理

表:LG化学动力锂电池产能规划

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。