一、我国锂电池回收市场:亟待规范化、商业化

锂电池回收有其必要性:随着 2017 年财政部明确的补贴政策退坡、退出政策的逐渐实施,新能源车企逐渐形成理性预期,行业逐渐转向提高技术含量,降本增效方向发展。而锂电池回收就是新能源车降本增效的体现之一。退役动力电池存在安全和污染双重风险,废弃电池仍然带电,多年使用之后,电池内部结构发生变化,燃烧爆炸风险也会增加。废旧电池中含有的电解质、重金属等有害物质对自然环境会带来较大威胁。对政府而言,避免环境污染、资源浪费是锂电池回收的意义所在。对产业而言,锂电池回收是新能源汽车产业全生命周期的完善不可或缺的部分,构成产业链从生产、销售、运行、售后服务到回收再利用的闭环。对电池生产企业而言,动力电池回收蕴藏了商机,也对企业社会形象带来正面影响。

在新能源车销售的前市场空间轰轰烈烈打开的背景下,我国动力锂电回收后市场才刚刚开始起步。“前部市场”对“后部市场”的供给端传导给市场空间带来确定性趋势,然而从电池行业的具体实践来看,成本端压力仍然居高不下。回收拆解成本高居,一方面是由于有拆解价值的三元材料目前占比较小(占2018年理论退役电池1%),且由于市场龙头较为分散,不能在收购端有较大的议价能力。梯级利用的商业化进程还较为缓慢,主要由于回收电池的一致性、安全性问题尚未解决,使得拆解自动化流水线的建立难度大大增加。行业尚未规范化发展导致企业再次利用的成本被不断推高。目前我国废旧动力电池的处置仍在市场培育阶段:梯级利用主要以政府扶持的综合储能系统、新能源汽车充电桩示范项目为主,拆解回收主要以小作坊私人拆解为主。

未来发展趋势是向好的,市场成本端压力会在未来行业逐渐发展的过程中消减。梯次利用方面,随着动力电池编码制度及电池规格统一化规范化,及 PACK 方式梯次利用的普及,梯级利用难度会逐渐降低,经济效益逐渐凸显;资源回收方面,由于三元材料的占比逐渐扩张,同时贵金属原材料价格上涨趋势明显,回收效益会显著提高;同时由于行业规范性的提升,以及龙头企业不断布局带动产业升级加速的规模效应能够显著降低成本端压力。

二、生产责任延伸制:政策催化产业新布局

政府是新能源汽车回收行业的最大支持者,自2015年以来密集出台多种政策扶持行业健康发展,地方也相应出台补贴和税收优惠。

相比较此前政策偏向于提纲挈领式的规则,2017年1月印发的《生产者责任延伸制度推行方案》中,率先确定对电器电子、汽车、铅酸蓄电池和包装物等 4 类产品实施生产者责任延伸制度,最主要的特点就是对于电池的回收明确了责任人是生产者。生产者责任延伸制度要求新能源汽车生产企业对已销售的全部新能源汽车产品的运行安全状态进行监测,为每一辆新能源汽车产品建立档案,跟踪记录汽车使用、维护、维修情况以及动力电池回收利用情况。近期来看《车用动力电池回收利用拆解规范》将于2017年12月1日正式开始实施;《车用动力电池回收利用余能检测》已经通过报批,有望于2018年内正式发布实施。

相比较此前政策偏向于提纲挈领式的规则,2017年1月印发的《生产者责任延伸制度推行方案》中,率先确定对电器电子、汽车、铅酸蓄电池和包装物等 4 类产品实施生产者责任延伸制度,最主要的特点就是对于电池的回收明确了责任人是生产者。生产者责任延伸制度要求新能源汽车生产企业对已销售的全部新能源汽车产品的运行安全状态进行监测,为每一辆新能源汽车产品建立档案,跟踪记录汽车使用、维护、维修情况以及动力电池回收利用情况。近期来看《车用动力电池回收利用拆解规范》将于2017年12月1日正式开始实施;《车用动力电池回收利用余能检测》已经通过报批,有望于2018年内正式发布实施。

参考观研天下发布《2018年中国锂电池行业分析报告-市场深度分析与发展前景预测》

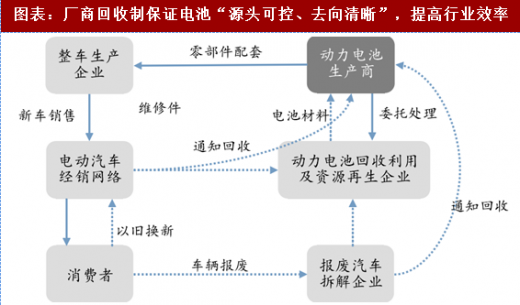

生产者责任制下回收网络的建设方面,厂商可以自己构建回收网络完成回收,也可以和供应链中的经销商或三方回收公司合作,利用其正向销售网络建立逆向回收网络。综合来看,这种回收方式能够保证电池 “源头可控、去向清晰”,很大的减轻回收拆解环节工作量,同时以PACK 形式整体用于梯次利用,能够减少回收难度,提高行业效率。

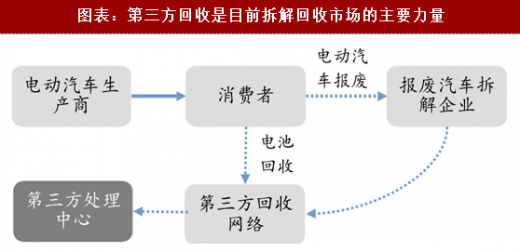

和厂商回收制对应的第三方企业回收制度,是第三方企业自己构建回收网络,通过和报废汽车拆解企业合作、构建城市废电池回收站点等方式进行回收并进行拆解操作。三方企业具有较好的回收工艺、先进的回收技术以及完整的废料处理体系,是目前市场上拆解回收的主要力量。

及时有力的行业管制、统一的梯级利用,残余价值评估体系的标准体系、寻找可循环的行业生态闭环,是近阶段锂电池回收产业升级发展的必由之路。

锂电池回收有其必要性:随着 2017 年财政部明确的补贴政策退坡、退出政策的逐渐实施,新能源车企逐渐形成理性预期,行业逐渐转向提高技术含量,降本增效方向发展。而锂电池回收就是新能源车降本增效的体现之一。退役动力电池存在安全和污染双重风险,废弃电池仍然带电,多年使用之后,电池内部结构发生变化,燃烧爆炸风险也会增加。废旧电池中含有的电解质、重金属等有害物质对自然环境会带来较大威胁。对政府而言,避免环境污染、资源浪费是锂电池回收的意义所在。对产业而言,锂电池回收是新能源汽车产业全生命周期的完善不可或缺的部分,构成产业链从生产、销售、运行、售后服务到回收再利用的闭环。对电池生产企业而言,动力电池回收蕴藏了商机,也对企业社会形象带来正面影响。

在新能源车销售的前市场空间轰轰烈烈打开的背景下,我国动力锂电回收后市场才刚刚开始起步。“前部市场”对“后部市场”的供给端传导给市场空间带来确定性趋势,然而从电池行业的具体实践来看,成本端压力仍然居高不下。回收拆解成本高居,一方面是由于有拆解价值的三元材料目前占比较小(占2018年理论退役电池1%),且由于市场龙头较为分散,不能在收购端有较大的议价能力。梯级利用的商业化进程还较为缓慢,主要由于回收电池的一致性、安全性问题尚未解决,使得拆解自动化流水线的建立难度大大增加。行业尚未规范化发展导致企业再次利用的成本被不断推高。目前我国废旧动力电池的处置仍在市场培育阶段:梯级利用主要以政府扶持的综合储能系统、新能源汽车充电桩示范项目为主,拆解回收主要以小作坊私人拆解为主。

未来发展趋势是向好的,市场成本端压力会在未来行业逐渐发展的过程中消减。梯次利用方面,随着动力电池编码制度及电池规格统一化规范化,及 PACK 方式梯次利用的普及,梯级利用难度会逐渐降低,经济效益逐渐凸显;资源回收方面,由于三元材料的占比逐渐扩张,同时贵金属原材料价格上涨趋势明显,回收效益会显著提高;同时由于行业规范性的提升,以及龙头企业不断布局带动产业升级加速的规模效应能够显著降低成本端压力。

二、生产责任延伸制:政策催化产业新布局

政府是新能源汽车回收行业的最大支持者,自2015年以来密集出台多种政策扶持行业健康发展,地方也相应出台补贴和税收优惠。

图表:相关政策法规整理

参考观研天下发布《2018年中国锂电池行业分析报告-市场深度分析与发展前景预测》

生产者责任制下回收网络的建设方面,厂商可以自己构建回收网络完成回收,也可以和供应链中的经销商或三方回收公司合作,利用其正向销售网络建立逆向回收网络。综合来看,这种回收方式能够保证电池 “源头可控、去向清晰”,很大的减轻回收拆解环节工作量,同时以PACK 形式整体用于梯次利用,能够减少回收难度,提高行业效率。

图表:厂商回收制保证电池“源头可控、去向清晰”,提高行业效率

和厂商回收制对应的第三方企业回收制度,是第三方企业自己构建回收网络,通过和报废汽车拆解企业合作、构建城市废电池回收站点等方式进行回收并进行拆解操作。三方企业具有较好的回收工艺、先进的回收技术以及完整的废料处理体系,是目前市场上拆解回收的主要力量。

图表:第三方回收是目前拆解回收市场的主要力量

及时有力的行业管制、统一的梯级利用,残余价值评估体系的标准体系、寻找可循环的行业生态闭环,是近阶段锂电池回收产业升级发展的必由之路。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。