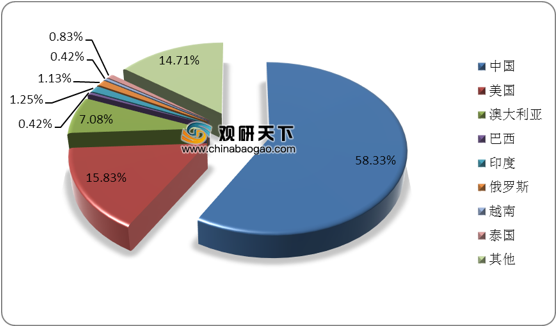

稀土(Rare earth)是元素周期表中的镧系元素和钪、钇共十七种金属元素的总称,自然界中有250种稀土矿。全球范围内我国是最大的稀土生产国,在2020年,中国稀土产量占全球产量比例高达58.33%,远超美国(15.83%)、澳大利亚(7.08%)、印度(1.25%)、俄罗斯(1.13%)等其他国家。

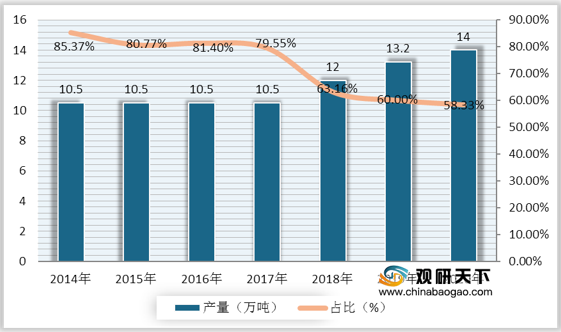

我国稀土产量在2014年到2014年保持在10.5万吨,自2018年来持续上升,占全球稀土总产量的比例则逐年下滑。到2019年中国稀土产量达到13.2万吨,同比增长10%,占全球总产量比重的60%;到2020年中国稀土产量达到14万吨,同比增长6.1%;占全球稀土总产量的比例则较2019年减少了1.67个百分点。

我国稀土行业下游应用领域广泛,其中又以永磁材料领域为主,应用占比达到26%;其次是催化材料、储氢材料和抛光粉领域,分别占比17%、15%、11%;然后是冶金材料,占比为10%;石油化工、玻璃添加剂与荧光粉领域占比均在7%。

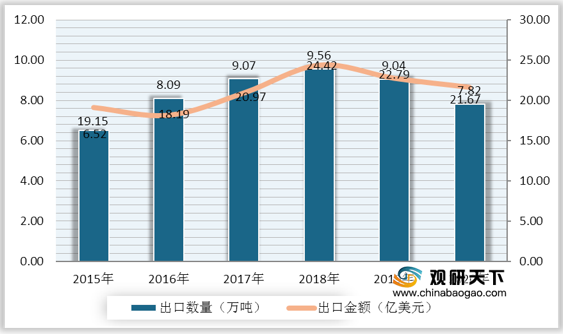

目前我国稀土行业出口数量远大于进口,自2015年到2018年我国稀土及其制品出口量持续上升,从6.52万吨增长至9.56万吨,出口金额从19.15亿美元增长至24.42亿美元;到2019年出现下降趋势,2020年中国稀土及其制品出口量降至7.82万吨,同比下降13.57%,出口金额降至21.67亿美元,同比下降4.92%。

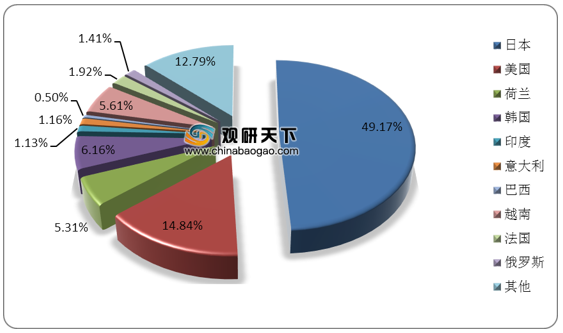

在出口目的地方面,2020年我国稀土及制品共出口到将近60个国家和地区,其中到日本的出口量共1.16万吨,出口额达到1.69亿美元,占比达到49.17%;其次是美国,出口量为0.87万吨,出口额为0.51亿美元,占比达到14.84%;然后是韩国、越南和荷兰,出口金额占比分别为6.16%、5.61%、5.31%。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国稀土市场分析报告-行业竞争格局与未来趋势研究》

《2021年中国稀土市场分析报告-市场竞争现状与发展前景评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

2020年全球稀土产量结构

数据来源:公开资料整理

我国稀土产量在2014年到2014年保持在10.5万吨,自2018年来持续上升,占全球稀土总产量的比例则逐年下滑。到2019年中国稀土产量达到13.2万吨,同比增长10%,占全球总产量比重的60%;到2020年中国稀土产量达到14万吨,同比增长6.1%;占全球稀土总产量的比例则较2019年减少了1.67个百分点。

2014-2020年中国稀土产量及占全球总产量比重

数据来源:公开资料整理

我国稀土行业下游应用领域广泛,其中又以永磁材料领域为主,应用占比达到26%;其次是催化材料、储氢材料和抛光粉领域,分别占比17%、15%、11%;然后是冶金材料,占比为10%;石油化工、玻璃添加剂与荧光粉领域占比均在7%。

我国稀土行业下游应用领域

数据来源:公开资料整理

目前我国稀土行业出口数量远大于进口,自2015年到2018年我国稀土及其制品出口量持续上升,从6.52万吨增长至9.56万吨,出口金额从19.15亿美元增长至24.42亿美元;到2019年出现下降趋势,2020年中国稀土及其制品出口量降至7.82万吨,同比下降13.57%,出口金额降至21.67亿美元,同比下降4.92%。

2015-2020年中国稀土及其制品出口数量及金额

数据来源:公开资料整理

在出口目的地方面,2020年我国稀土及制品共出口到将近60个国家和地区,其中到日本的出口量共1.16万吨,出口额达到1.69亿美元,占比达到49.17%;其次是美国,出口量为0.87万吨,出口额为0.51亿美元,占比达到14.84%;然后是韩国、越南和荷兰,出口金额占比分别为6.16%、5.61%、5.31%。

2020年中国稀土产品主要出口贸易伙伴金额占比

数据来源:公开资料整理(LJ)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国稀土市场分析报告-行业竞争格局与未来趋势研究》

《2021年中国稀土市场分析报告-市场竞争现状与发展前景评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。