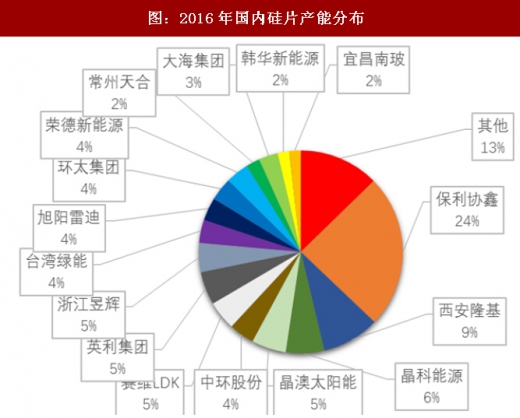

1、国内外产能分布现状

截止2016年底,中国光伏产业协会数据显示中国硅片产量占全球总产量86.63%。总产能占比亦超8成达到81.9%。国内硅片产能分布呈现“一超多强”格局。保利协鑫坐拥近20GW多晶硅片产能独自领跑第一集团;以基隆股份、晶科能源、晶澳太阳能、中环股份为代表的第二集团共计14家企业与保利协鑫共同覆盖国内硅片总产能83%的份额。

参考观研天下发布《2018年中国多晶硅行业分析报告-市场深度调研与发展趋势研究》

在单晶、多晶产能占比方面,尽管截止16年仍是多晶占大头的局面。但鉴于单晶片相较多晶片有高发电、低衰减的天然优势,行业内普遍更看好单晶片在未来的发展。从度电成本的角度出发,随着单晶生长发展、金刚线薄片化普及与单晶电池转换效率不断刷新。最终达到摊薄成本的目的。有理由相信单晶竞争力优势会越发明显。

伴随着越来越多的厂商布局单晶份额,现有保利协鑫独大的产业格局有可能在将来的一到两年迅速产生变化。以长期致力于单晶研发生产的隆基股份为例,其在2013年开始探讨使用金刚线切割,2015年使用成功,成本大幅下降;叠加PERC,转换率提升。达到了成本下降+转换率提升的双重目标。

2、单晶替代多晶加速

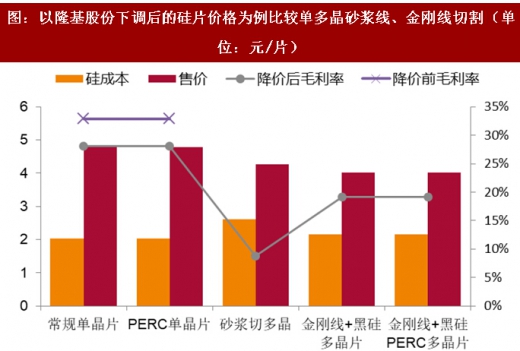

单晶成功应用金刚线切割之后,成本大幅下降,与沙线切割相比,金刚线切割成本约下降25%。相比之下采用沙线切割的硅片价格已经完全没有竞争力。隆基股份最早开始试验采用金刚线替代砂浆线切割硅片,15年成功量产,成本实现大幅下降。公司降价前片毛利率水平超过30%,高于单晶硅片行业平均水平约10个百分点。

而多晶采用砂浆线切割的硅片,毛利率水平已经完全不能与单晶相提并论;经过金刚线改造后的多晶硅片,由于存在表面光反射问题,需要叠加黑硅技术,增加光转换率。

目前国内市场领跑者与分布式加速单晶替代多晶,深耕单晶的企业正在大规模扩产,巩固成本优势;原来做多晶硅片的企业,受市场需求引导,也开始上游扩单晶产能。硅片环节单晶替代多晶的趋势在1-2年内还会继续。

截止2016年底,中国光伏产业协会数据显示中国硅片产量占全球总产量86.63%。总产能占比亦超8成达到81.9%。国内硅片产能分布呈现“一超多强”格局。保利协鑫坐拥近20GW多晶硅片产能独自领跑第一集团;以基隆股份、晶科能源、晶澳太阳能、中环股份为代表的第二集团共计14家企业与保利协鑫共同覆盖国内硅片总产能83%的份额。

参考观研天下发布《2018年中国多晶硅行业分析报告-市场深度调研与发展趋势研究》

图:2016年国内硅片产能分布

图:2016年中国硅片产能全球占比(单位:GW)

资料来源:观研天下整理

在单晶、多晶产能占比方面,尽管截止16年仍是多晶占大头的局面。但鉴于单晶片相较多晶片有高发电、低衰减的天然优势,行业内普遍更看好单晶片在未来的发展。从度电成本的角度出发,随着单晶生长发展、金刚线薄片化普及与单晶电池转换效率不断刷新。最终达到摊薄成本的目的。有理由相信单晶竞争力优势会越发明显。

伴随着越来越多的厂商布局单晶份额,现有保利协鑫独大的产业格局有可能在将来的一到两年迅速产生变化。以长期致力于单晶研发生产的隆基股份为例,其在2013年开始探讨使用金刚线切割,2015年使用成功,成本大幅下降;叠加PERC,转换率提升。达到了成本下降+转换率提升的双重目标。

表:硅片产能扩张(单位:GW)

资料来源:观研天下整理

2、单晶替代多晶加速

单晶成功应用金刚线切割之后,成本大幅下降,与沙线切割相比,金刚线切割成本约下降25%。相比之下采用沙线切割的硅片价格已经完全没有竞争力。隆基股份最早开始试验采用金刚线替代砂浆线切割硅片,15年成功量产,成本实现大幅下降。公司降价前片毛利率水平超过30%,高于单晶硅片行业平均水平约10个百分点。

图:以隆基股份下调后的硅片价格为例比较单多晶砂浆线、金刚线切割(单位:元/片)

资料来源:观研天下整理

而多晶采用砂浆线切割的硅片,毛利率水平已经完全不能与单晶相提并论;经过金刚线改造后的多晶硅片,由于存在表面光反射问题,需要叠加黑硅技术,增加光转换率。

目前国内市场领跑者与分布式加速单晶替代多晶,深耕单晶的企业正在大规模扩产,巩固成本优势;原来做多晶硅片的企业,受市场需求引导,也开始上游扩单晶产能。硅片环节单晶替代多晶的趋势在1-2年内还会继续。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。